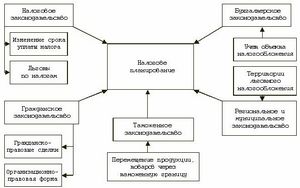

Классификация льгот по налогу имущество организаций

Более 100 московских гостиниц воспользовались льготами по налогу на имущество организаций

Льготами по налогу на имущество организаций воспользовались более 100 московских гостиниц, сообщил журналистам руководитель столичного департамента национальной политики, межрегиональных связей и туризма Владимир Черников

«Крупные все отели этим воспользовались сразу же. Остальные отели приводят в соответствие свои документы и находятся в тесном контакте с нашими коллегами из Департамента имущества», – сказал В.Черников.

Он не исключил возможность того, что время действия налоговой льготы для гостиниц могут продлить.

«Давайте посмотрим, как она будет работать. Если все будет соответствовать развитию, и мы будем понимать, что у нас отели наполняются, посмотрим, посчитаем цифры экономического развития, какую долю отели будут занимать в этом сегменте, какие доходы будет получать бюджет от того, что отелей больше и больше желающих в них разместиться, тогда и будем принимать решение. Я уверен, что будет именно такой подход», – пояснил В.Черников.

Ранее Мосгордума приняла закон, предусматривающий льготы для гостиниц по налогу на имущество организаций. Льготой смогут воспользоваться гостиницы, расположенные в зданиях, включенных в перечень облагаемых налогом от кадастровой стоимости, подтвердившие свою классификацию. Льгота будет работать пять лет, с 1 января 2015 года до 1 января 2020 года. Налогом на имущество организаций не будет облагаться минимальная площадь номерного фонда гостиницы, умноженная на коэффициент 2.

Как отмечал мэр Москвы Сергей Собянин, благодаря введению льготного коэффициента для гостиниц налог на имущество будет снижен примерно на 65%. Выпадающие доходы бюджета Москвы в связи с применением льготы оцениваются в 216 млн руб. за 2015 год.

В пояснительной записке к документу уточнялось, что в связи с проведением в России чемпионата мира по футболу в 2018 году ФИФА предъявила серьезные требования к гостиничной инфраструктуре, в результате значительно увеличивается финансовая нагрузка на организации, которые являются собственниками зданий, используемых для предоставления услуг гостиниц.

Как пояснила ранее заммэра по вопросам экономической политики и имущественно-земельных отношений Наталья Сергунина, владельцы гостиниц сейчас платят налог на имущество организаций, исходя из кадастровой стоимости объекта недвижимости. Для таких объектов будет установлен понижающий коэффициент по налогу на имущество.

Налог на имущество организации

Отправить свою хорошую работу в базу знаний просто. Используйте форму, расположенную ниже.

Подобные работы

Нормативно-правовая база налогообложения налога на имущество организаций. Сущность налога на имущество и его значение в экономике страны. Формирование налоговой базы по налогу на имущество организации, порядок его исчисления и уплаты, применение льгот.

курсовая работа [132,7 K], добавлена 14.05.2014

Экономическая сущность налога на имущество предприятий. Основные принципы налогообложения предприятий-резидентов на территории России. Определение налоговой базы по налогу на имущество. Льготы по налогу. Исчисление и уплата. Перспективы выплаты налога.

реферат [25,6 K], добавлена 05.07.2008

Исследование экономической сущности налога на имущество организаций. Налогоплательщики и налогооблагаемое имущество организаций. Формирование объекта налогообложения и определение налоговой базы по налогу на имущество организаций. Анализ применения льгот.

курсовая работа [42,1 K], добавлена 01.12.2014

Характеристика налога на имущество. Налогоплательщики и налогооблагаемое имущество. Правила формирования объекта налогообложения и налоговой базы. Льготы по налогу. Исчисление и уплата налога на имущество. Перспективы развития налогообложения имущества.

контрольная работа [23,2 K], добавлена 17.10.2012

Понятие налога на имущество организаций. Налогоплательщики налога на имущество организаций. Освобождение от обязанностей налогоплательщика. Расчет налога, объект налогообложения. Расчет налоговой базы. Порядок и сроки уплаты налога, льготы по налогу.

курсовая работа [59,8 K], добавлена 23.01.2011

Анализ норм Налогового кодекса Российской Федерации об основах налогообложения и налоге на имущество организаций. История налогообложения имущества. Цели и задачи налогообложения юридических лиц. Изучение порядка расчета налога на имущество организаций.

курсовая работа [203,5 K], добавлена 23.10.2014

Общая характеристика, порядок определения и методика исчисления налога на имущество организаций. Изучение процедуры отражения налога на имущество организаций в бухгалтерском и налоговом учете. Организация проверок по налогу на имущество организаций.

курсовая работа [52,7 K], добавлена 11.01.2012

История возникновения налоговой системы в РФ. Основные объекты налогообложения. Особенности расчета среднегодовой стоимости имущества. Порядок исчисления суммы налога и сумм авансовых платежей по налогу. Способы устранения двойного налогообложения.

презентация [36,8 K], добавлена 11.10.2009

Сущность налога на имущество, налогоплательщики, объект налогообложения. Порядок исчисления и уплаты налога. Форма декларации по налогу на имущество организации и общие требования к порядку её заполнения. Законодательное регулирование начисления налога.

контрольная работа [29,8 K], добавлена 31.07.2011

Общая характеристика налога на имущество. Объекты налогообложения и налоговая база. Налогоплательщики - физические и юридические лица, льготы по налогу. Роль имущественных налогов в налогообложении. Проблемы практического применения налога на имущество.

дипломная работа [332,0 K], добавлена 27.07.2010

Налог на имущество предприятий и перспективы его развития

Рефераты >> Налоги >> Налог на имущество предприятий и перспективы его развития

В-четвертых, определенные, хотя и небольшие изменения произведены в отношении льгот по налогу. Эти изменения касаются прежде всего сроков действия льгот – почти все они ограничены 31 декабря 2000 года. Другой тенденцией, прослеживаемой при анализе существующих и предлагаемых льгот, является значительное сужение области действия некоторых из них. Например, при применении льготы, по налогу на имущество, используемое (предназначенное) исключительно для отдыха или оздоровления детей в возрасте до 18 лет снижен возрастной ценз – до 16 лет. Возникает вопрос, что предполагалось при внесении изменений – отказ от льготы, перепрофилирование имеющихся лагерей с тем, чтобы дети старше 16 лет не могли в них находиться или введение возрастного ценза при приеме в эти лагеря, безотносительно к тому, учится ребенок в школе или нет.

В отношении льготы по предприятиям народных художественных промыслов введено условие, предполагающее производство изделий, образцы которых утверждены в установленном порядке художественными советами по декоративно-прикладному искусству либо иными уполномоченными органами. В данном случае создается ситуация, стимулирующая массовое производство изделий (по утвержденному шаблону). Исключена льгота для общественных объединений, ассоциаций, осуществляющих свою деятельность за счет целевых взносов граждан и отчислений предприятий и организаций из оставшейся в их распоряжении после уплаты налогов и других обязательных платежей прибыли.

Таким образом, проект налогового кодекса не предусматривает отнесение налога на землю к имущественному налогу. Также в качестве отдельного налога рассматривается и налог на имущество физических лиц. Такой вопрос, как объединение этих трех налогов в один налог на недвижимость на основе опыта зарубежных стран, а также на основе результатов эксперимента в Новгородской и Тверской области (где был опробован налог на недвижимость и выработан целый ряд рекомендаций по оценке имущества на основе рыночных цен и его налогообложению) проектом Налогового кодекса не рассматривается.[14]

Также не вводится дифференцируемая ставка налога, за которую высказываются некоторые экономисты.[15] Дело в том, что налог на имущество предприятий, начисляемый по его остаточной стоимости, в определенной степени не поощряет инвестиции в производственный основной капитал. Скорее, он подавляет стремление промышленников обновлять мощности, поскольку введение в действие новых средств труда означает мгновенное обложение авансированной в них стоимости высоким имущественным налогом.

Как показывают расчеты на основе статистической отчетности о движении основных фондов, в последние годы происходит быстрое устаревание машин и оборудования, зданий и сооружений в отраслях обрабатывающей промышленности в условиях стремительного свертывания капитальных затрат и вялой ликвидации старой техники. Так, например, на предприятиях практически всех отраслей народного хозяйства Калининградской области в последние годы основные фонды практически не вводились в эксплуатацию. Большая часть основных фондов физически и морально изношена, устарела. Средний фактический срок эксплуатации активной части основных производственных фондов составляет 25-30 лет. Степень износа основного капитала достигает 45-50%.[16]

Таким образом, фискальный доход от имущества неизбежно будет падать в результате более существенного износа активной и пассивной части основных средств, обедняя прежде всего региональные бюджеты. Это подталкивает к повышению ставки этого сбора, что усиливает осторожность предпринимателей в затратах в основной капитал.

Между тем налог на имущество можно превратить в дополнительный импульс для интенсификации инвестиционного процесса, что в конечном счете позитивно отразится на поступлениях в бюджет.

Такое возможно, если будет установлена минимальная ставка налога на имущество (0,5%) для обновленных основных фондов. Для остальной части имущества налог может достигать 2,5% по средней остаточной стоимости, подталкивая предприятия к его обновлению, быстрой ликвидации или консервации.

Подобная практика в целом могла бы значительно повысить расчетную экономическую эффективность и, следовательно, привлекательность инвестиционных проектов, особенно наиболее значительных.

3.2. Правовое регулирование налогов на имущество в зарубежных странах

Система имущественного налогообложения, сложившаяся к настоящему времени в большинстве стран мира, несколько отличается от Российской системы. Однако отличается она и при сравнении между самими этими странами. Различия касаются их наименования, круга субъектов и видов облагаемого имущества, способов исчисления, порядка уплаты налогов и пр. Среди них есть как регулярные (систематические, текущие), взимаемые с определенной периодичностью в течение всего времени владения имуществом (например, земельный налог), так и разовые, уплата которых связывается с каким-либо событием (переход имущества в порядке наследования и дарения, сделки купли продажи и другие операции с имуществом).

Некоторые имущественные налоги относятся к обложению только отдельных граждан, другие – юридических лиц. Существуют и такие, субъектами уплаты которых являются как юридические, так и физические лица. Столь же различны и уровни обложения: среди налогов на имущество есть общенациональные (федеральные), которые взимаются на всей территории страны, а также региональные и местные.

По-разному комбинируется и обложение имущества в рамках отдельных налогов на имущество, хотя при всем этом круг подлежащих обложению видов имущества повсюду чрезвычайно широк. Объектом обложения может быть недвижимое имущество (главным образом земля, здания и строения), ценные бумаги, иностранная валюта, ювелирные изделия, произведения искусства, сбережения и пр. В некоторых странах законы о налогообложении недвижимости существуют отдельно от других видов налогов на имущество в других - налогообложение отдельных видов недвижимого имущества включается в общие законы о налогах на имущество.

Трудности классификации налогов на имущество не в последнюю очередь обусловлены тем обстоятельством, что большинство их входит в число наиболее старых налогов. Они складывались в границах национальных государств и несут на себе отпечаток особенностей их исторического развития. В регулировании этого вида налогообложения в гораздо меньшей степени заметна тенденция к интернационализации, присущая другим областям (например, регулированию налога на добавленную стоимость, который появился сравнительно недавно в налоговой практике большинства современных государств).

При всех оговорках об условностях классификации и ограниченности сравнений представляется все же возможным говорить о нескольких основных группах налогов на имущество. В первую входят регулярные имущественные налоги, главным образом налог на недвижимость и налоги на другие виды имущества (за рубежом их именуют обычно налогами на чистое имущество, в России налогами на имущество предприятий и физических лиц). Вторую группу образуют разовые налоги, взимаемые в связи с переходом имущества. Главными в этой группе являются налог на имущество, переходящее в порядке наследования или дарения, и налог на прирост стоимости имущества.

Налог на имущество организаций

Порядок исчисления и уплаты налога на имущество организаций регулируется главой 30 НК РФ. Плательщиками налога являются организации, имеющие имущество в качестве объекта налогообложения. Некоммерческие организации признаются плательщиками налога на имущество на общих основаниях. Организации, не имеющие собственных основных средств, не должны представлять налоговые декларации в налоговые органы по налогу на имущество.

Не признаются налогоплательщиками лица, являющиеся организаторами XXII Олимпийских игр и XI Паралимпийских игр 2014 г. в Сочи, а также лица, являющиеся маркетинговыми партнерами Международного олимпийского комитета, в отношении имущества, используемого в связи с организацией и проведением вышеназванных игр, и развитием Сочи как горноклиматического курорта (ст. 373 НК РФ).

Объектом налогообложения выступает движимое и недвижимое имущество (включая имущество, переданное во временное владение, пользование, распоряжение или доверительное управление, внесенное в совместную деятельность или полученное по концессионному соглашению), учитываемое на балансе в качестве объектов основных средств согласно установленному порядку ведения бухгалтерского учета.

В соответствии со ст. 374 НК РФ не признаются объектами налогообложения.

земельные участки и иные объекты природопользования (водные объекты и другие природные ресурсы).

имущество, принадлежащее на праве оперативного управления федеральным органам исполнительной власти, в которых законодательно предусмотрена военная и (или) приравненная к ней служба, используемое этими органами для нужд обороны, гражданской обороны, обеспечения безопасности и охраны правопорядка в Российской Федерации (п. 4 ст. 375 НК РФ).

Налоговая база определяется как среднегодовая стоимость имущества, признаваемого объектом налогообложения. При этом имущество в качестве объекта налогообложения учитывается по его остаточной стоимости, сформированной в соответствии с установленным порядком ведения бухгалтерского учета, утвержденным в учетной политике организации. Остаточной стоимостью является разница между первоначальной стоимостью и ежемесячно начисляемой амортизацией. Такой порядок является единым для коммерческого и некоммерческого секторов экономики, включая бюджетные учреждения. В случае если для отдельных объектов основных средств начисление амортизации не предусмотрено, стоимость указанных объектов для целей налогообложения определяется как разница между их первоначальной стоимостью и величиной износа, исчисляемой по установленным нормам амортизационных отчислений для целей бухгалтерского учета в конце каждого налогового (отчетного) периода. Налоговая база определяется НКО самостоятельно.

Для расчета налоговой базы и суммы налога необходимо определить среднегодовую (среднюю) стоимость имущества.

Среднегодовая стоимость имущества, признаваемого объектом налогообложения, за налоговый период определяется как частное отделения суммы, полученной в результате сложения величин остаточной стоимости имущества на 1-е число каждого месяца налогового периода и последнее число налогового периода, на число месяцев в налоговом периоде, увеличенное на единицу (п. 4 ст. 376 НК РФ). Средняя стоимость имущества, признаваемого объектом налогообложения, за отчетный период определяется как частное от деления суммы, полученной в результате сложения величин остаточной стоимости имущества на 1-е число каждого месяца отчетного периода и 1-е число месяца, следующего за отчетным периодом, на количество месяцев в отчетном периоде, увеличенное на единицу (п. 4 ст. 376 НК РФ).

Налоговым периодом признается календарный год. Отчетными периодами являются I квартал, полугодие и девять месяцев календарного года. Законодательный (представительный) орган субъекта Российской Федерации при установлении налога вправе не устанавливать отчетные периоды.

Налоговые ставки вводятся законами субъектов Российской Федерации и не могут превышать 2,2%. Допускается установление дифференцированных налоговых ставок в зависимости от категорий налогоплательщиков и (или) имущества, признаваемого объектом налогообложения.

Глава 30 НК РФ предусматривает налоговые льготы в виде освобождения отдельных организаций от уплаты налога.

Можно выделить две группы некоммерческих организаций, каждая из которых имеет свои особенности применения льгот по налогу на имущество. К первой группе относятся НКО, имеющие безусловные льготы: государственные научные центры религиозные объединения и организации — в отношении имущества, используемого для осуществления религиозной деятельности организации, имеющие на балансе памятники истории и культуры федерального значения, и др. Вторая группа — НКО, имеющие условную льготу по налогу на имущество. Так, освобождаются от налога на имущество общественные организации инвалидов, если численность инвалидов в них составляет не менее 80%, и др. Также существует группа НКО, которые не имеют льгот по налогу на имущество: некоммерческие партнерства, автономные некоммерческие организации, автономные учреждения, фонды государственного и муниципального учреждения (кроме общественных фондов как разновидности общественных объединений).

По итогам каждого отчетного периода исчисляется сумма авансового платежа по налогу в размере ‘/4 произведения соответствующей налоговой ставки и средней стоимости имущества, определенной за отчетный период.

Средней общеобразовательной школе № 1 принадлежит здание, средняя стоимость которого по итогам I квартала составляет 600 ООО руб. Ставка налога на имущество организаций - 2,2%. Определить сумму авансового платежа по налогу на имущество организаций. Сумма авансового платежа за I квартал составит 74 (600 000 х 2,2%. 100%) = = 3300 руб.

Сумма налога, подлежащая уплате в бюджет по итогам налогового периода, определяется как разница между суммой налога, исчисленной в соответствии с п. 1 ст. 382 НК РФ, и суммами авансовых платежей по налогу, исчисленных в течение налогового периода. Законодательный (представительный) орган субъекта Российской Федерации при установлении налога вправе предусмотреть для отдельных катего рий налогоплательщиков право не исчислять и не уплачивать авансовые платежи по налогу в течение налогового периода.

Налог и авансовые платежи по налогу подлежат уплате налогоплательщиками в порядке и сроки, которые установлены законами субъектов Российской Федерации. По итогам налогового периода не позднее 30 марта года, следующего за истекшим налоговым периодом, налогоплательщиками представляются налоговые декларации. Налоговые расчеты по авансовым платежам по налогу представляются не позднее 30 календарных дней с даты окончания соответствующего отчетного периода

Закон Республики Мордовия от 27 ноября 2003 г. № 54-3 «О налоге на имущество организаций» в соответствии с НК РФ определяет ставку налога на имущество организаций в размере 2,2%, порядок и сроки уплаты налога, налоговые льготы. Налог по ставке 0,5% уплачивается организациями.

осуществляющими функции государственного заказчика по строительству газовых сетей.

ведущими строительство газовых сетей на территории Республики Мордовия и перевод котельных с жидкого и твердого топлива на газ при условии, если данный вид деятельности составляет не менее 70% от общего объема выполняемых работ данной организацией.

Сроком уплаты налога на имущество организаций в Республике Мордовия является 28 марта года, следующего за истекшим налоговым периодом. Налогоплательщики в срок не позднее 30 марта года, следующего за истекшим налоговым периодом, представляют в налоговый орган по месту уплаты налога налоговые декларации по налогу. Уплата авансовых платежей по итогам отчетных периодов (квартал, полугодие и девять месяцев календарного года) осуществляется в срок не позднее 28-го числа месяца, следующего за истекшим отчетным периодом. Налогоплательщики представляют налоговые расчеты по авансовым^латежам по налогу на имущество не позднее 30 дней с даты окончания соответствующего отчетного периода. 8.2.

Право социального обеспечения России, Захаров М.Л. Тучкова Э.Г. 2002

Право социального обеспечения России, Захаров М.Л. Тучкова Э.Г. 2002.

В учебнике рассматриваются проблемы становления и развития системы социального обеспечения в России, все узловые вопросы, касающиеся пенсионного обеспечения граждан, обеспечения их социальными пособиями, компенсационными и страховыми выплатами, а также проблемы социального обслуживания в различных его видах.

Рекомендован Министерством образования Российской Федерации в качестве учебника для студентов высших учебных заведений, обучающихся по юридическим специальностям.

Для аспирантов, преподавателей юридических ВУЗов и факультетов, слушателей системы повышения квалификации и переподготовки кадров, работников органов социальной защиты населения, юридических и кадровых служб предприятий и профсоюзных организаций.

Право социального обеспечения как самостоятельная отрасль сформировалось в общей системе права относительно недавно.

В конце 60-х годов еще велись научные дискуссии о понятии данной отрасли, ее предмете, методе правового регулирования. В настоящее время ее существование стало реальностью. В условиях, когда заново формируется Российская государственная система социальной защиты населения, эта отрасль права приобретает особое значение. Ее нормы служат индикатором социальной политики государства. Они призваны своевременно и адекватно реагировать на все социальные риски, неизбежно связанные с переходом страны к рыночной экономике. Это обусловливает их чрезвычайную динамичность.

Общественные отношения по социальному обеспечению по своей экономической природе являются распределительными. Через системы социального обеспечения распределяется весомая доля валового внутреннего продукта страны. Механизм такого распределения обусловлен характером экономических отношений, объективно диктующих те или иные способы финансирования социального обеспечения.

Предисловие 3

Указатель сокращений 16

Общая часть

Глава 1. Понятие социального обеспечения, его функции, современное состояние и формы 18

§ 1. Основные этапы становления систем социального обеспечения 18

§ 2. Понятия социального обеспечения, социального страхования и социальной защиты населения. Функции социального обеспечения

§ 3. Право человека на социальное обеспечение и роль государства в его реализации 27

§ 4. Формирование Российской федеральной системы социального обеспечения 37

§ 5. Формы социального обеспечения 43

Контрольные вопросы 53

Глава 2. Понятие, предмет, метод и система права социального обеспечения 65

§ 1. Понятие права социального обеспечения как отрасли права 65

§ 2. Предмет права социального обеспечения 70

§ 3. Метод права социального обеспечения 77

§ 4. Система права социального обеспечения 90

§ 5. Право социального обеспечения как научная дисциплина 98

Контрольные вопросы 102

Глава 3. Принципы права социального обеспечения 103

§ 1. Понятие принципов права и их классификация 103

§ 2. Содержание принципов права социального обеспечения 106

Контрольные вопросы 114

Глава 4. Источники права социального обеспечения 115

§ 1. Понятие источников права социального обеспечения и их классификация 115

§ 2. Общая характеристика источников права социального обеспечения 120

Контрольные вопросы 128

Глава 5. Правоотношения по социальному обеспечению 129

§ 1. Понятие и виды правоотношений по социальному обеспечению 129

§ 2. Субъекты, объект и содержание правоотношений по социальному обеспечению 133

§ 3. Пенсионные правоотношения 139

§ 4. Правоотношения по поводу пособий и компенсаций 147

§ 5. Правоотношения по обеспечению застрахованных, пострадавших на производстве, и их семей 151

§ 6. Правоотношения по поводу медицинской, лекарственной помощи, социальных услуг и льгот по системе социального обеспечения.154

§ 7. Правоотношения, возникающие в связи с социальным обеспечением граждан 158

Контрольные вопросы 161

Основной нормативный материал к Общей части 162

Особенная часть

Раздел I. Трудовой стаж 165

Глава 6. Понятие трудового стажа, его виды 165

§ 1. Понятие трудового стажа, его значение и классификация 165

§ 2. Общий трудовой стаж 167

§ 3. Специальный трудовой стаж 172

§ 4. Страховой трудовой стаж 174

§ 5. Непрерывный трудовой стаж 175

Контрольные вопросы 179

Глава 7. Исчисление и подтверждение трудового стажа 180

§ 1. Исчисление трудового стажа 180

§ 2. Подтверждение трудового стажа 182

Контрольные вопросы 192

Основной нормативный материал к разделу I Особенной части 192

Раздел II. Пенсионное обеспечение 195

Глава 8. Общая характеристика пенсионной системы России 195

§ 1. Пенсионная система России, ее современное состояние 195

§ 2. Понятие пенсий и их классификация.

Право выбора пенсии 200

Контрольные вопросы 205

Глава 9. Пенсия по старости 206

§ 1. Понятие пенсии по старости 206

§ 2. Пенсия по старости на общих основаниях 207

§ 3. Пенсия по старости на льготных основаниях 211

§ 4. Пенсии по старости в связи с особыми условиями труда 216

§ 5. Пенсия по старости в связи с работой на Крайнем Севере 226

§ 6. Досрочная пенсия по старости и пенсия по старости при неполном общем трудовом стаже 229

§ 7. Размер пенсии по старости. Надбавки к пенсии 230

Контрольные вопросы 237

Глава 10. Пенсия по инвалидности 239

§ 1. Понятие пенсии по инвалидности. Инвалидность, ее группы, причины, время наступления и их юридическое значение 239

§ 2. Пенсия по инвалидности на общих основаниях 246

§ 3. Пенсия по инвалидности на основаниях предусмотренных для военнослужащих 248

§ 4. Размер пенсии по инвалидности.

Надбавки к пенсии 250

Контрольные вопросы 254

Глава 11. Пенсия по случаю потери кормильца 255

§ 1. Понятие пенсии по случаю потери кормильца. Члены семьи, имеющие право на пенсию по случаю потери кормильца. Иждивенчество 255

§ 2. Пенсия по случаю потери кормильца на общих основаниях 260

§ 3. Пенсия по случаю потери кормильца на основаниях, предусмотренных для семей военнослужащих 261

§ 4. Размер пенсии по случаю потери кормильца. Надбавки к пенсии 263

Контрольные вопросы 266

Глава 12. Пенсия за выслугу лет 267

§ 1. Понятие пенсии за выслугу лет 267

§ 2. Круг граждан, имеющих право на пенсию за выслугу лет, и условия ее назначения 268

§ 3. Размер пенсии за выслугу лет. Надбавки к пенсии 276

Контрольные вопросы 279

Глава 13. Социальная пенсия 280

§ 1. Понятие социальной пенсии и основания для ее установления 280

§ 2. Размеры социальных пенсий 281

Контрольные вопросы 282

Глава 14. Исчисление пенсий. Адаптация пенсионных выплат к изменениям в уровне цен и оплате труда 283

§ 1. Механизм исчисления пенсий и заработка, из которого они исчисляются 283

§ 2. Правила исчисления надбавок к пенсии и ее повышения 287

§ 3. Два метода исчисления пенсий. Компенсационные выплаты и определение общей суммы пенсий 291

§ 4. Перерасчет ранее назначенной пенсии 294

§ 5. Адаптация пенсионных выплат 296

Контрольные вопросы 300

Глава 15. Обращение за пенсией, ее назначение и перерасчет 301

§ 1. Органы, осуществляющие пенсионное обеспечение 301

§ 2. Обращение за пенсией, документы, необходимые для ее назначения 302

§ 3. Назначение пенсии. Сроки, с которых назначается и пересчитывается пенсия 305

Контрольные вопросы 309

Глава 16. Выплата пенсии 310

§ 1. Общие правила выплаты государственной пенсии 310

§ 2. Выплата пенсий работающим пенсионерам 314

§ 3. Удержания из пенсии 318

Контрольные вопросы 319

Глава 17. Пенсии, иные пенсионные выплаты для отдельных категорий граждан 321

§ 1. Формирование привилегированной пенсионной системы 321

§ 2. Пенсии для граждан, занимающих государственные должности и должности государственных служащих 323

§ 3. Пенсионное обеспечение отдельных категорий государственных служащих, занятых в определенных структурах власти, и их семей 329

Контрольные вопросы 334

Основной нормативный материал к разделу II Особенной части 334

Раздел III. Социальные пособия, компенсационные выплаты, обеспечение по страхованию пострадавших на производстве и их семей 343

Глава 18. Социальные пособия 343

§ 1. Понятие пособий и их виды 343

§ 2. Классификация пособий и методы определения их размеров 344

Контрольные вопросы 347

Глава 19. Пособие по временной нетрудоспособности 348

§ 1. Круг граждан, имеющих право на пособие по временной нетрудоспособности 348

§ 2. Основания для выплаты пособия по временной нетрудоспособности 350

§ 3. Размеры пособий по временной нетрудоспособности. Заработок, из которого исчисляется пособие, и определение общей суммы пособия 354

§ 4. Документы, удостоверяющие временную нетрудоспособность, и ответственность за правильную выплату пособий по временной нетрудоспособности 359

Контрольные вопросы 361

Глава 20. Пособие по безработице 362

§ 1. Круг граждан, имеющих право на пособие по безработице 362

§ 2. Сроки выплаты пособия по безработице, его размеры и порядок исчисления 363

Контрольные вопросы 366

Глава 21. Денежные выплаты (пособия) в связи с материнством, отцовством и детством 368

§ 1. Материнство, отцовство, детство и система социального обеспечения 368

§ 2. Пособие по беременности и родам, пособие женщинам, вставшим на учет в ранние сроки беременности 370

§ 3. Единовременное пособие при рождении ребенка 374

§ 4. Ежемесячное пособие на период отпуска по уходу за ребенком до достижения им возраста полутора лет 375

§ 5. Ежемесячное пособие на ребенка 379

Контрольные вопросы 382

Глава 22. Иные социальные пособия 384

§ 1. Ежемесячные пособия супругам военнослужащих, проходящих военную службу по контракту 384

§ 2. Единовременные пособия и ежемесячные денежные компенсации при возникновении поствакциональных осложнений 386

§ 3. Единовременные пособия при заражении вирусом иммунодефицита человека 387

§ 4. Единовременные пособия вынужденным переселенцам 390

§ 5. Единовременные пособия беженцам 392

§ 6. Единовременные и ежемесячные пособия гражданам, проходившим военную службу, при увольнении с военной службы 395

§ 7. Единовременные денежные пособия гражданам, привлекаемым к борьбе с терроризмом 396

§ 8. Единовременные пособия для граждан из числа детей-сирот 398

§ 9. Пособие на погребение 398

Контрольные вопросы 400

Глава 23. Компенсационные выплаты 402

§ 1. Понятие и виды компенсационных выплат 402

§ 2. Ежемесячные компенсационные выплаты за время академического отпуска, отпуска по уходу за ребенком до трех лет и женам рядового и начальствующего состава органов внутренних дел 403

§ 3. Ежемесячные компенсационные выплаты неработающим трудоспособным гражданам, осуществляющим уход 406

§ 4. Компенсационные выплаты работникам, находящимся в вынужденном отпуске без сохранения заработка, и учащимся на питание 409

Контрольные вопросы 411

Глава 24. Государственная социальная помощь 412

§ 1. Государственная социальная помощь в связи с бедностью 412

§ 2. Виды (формы) государственной социальной помощи 413

Контрольные вопросы 415

Глава 25. Обеспечение пострадавших на производстве и их семей 416

§ 1. Введение в Российской Федерации обязательного социального страхования от несчастных случаев на производстве и профессиональных заболеваний 416

§ 2. Основные виды обеспечения по страхованию 420

§ 3. Назначение, выплата и адаптация страхового обеспечения 427

Контрольные вопросы 432

Основной нормативный материал к разделу III Особенной части 433

Раздел IV. Охрана здоровья граждан Медицинская и лекарственная помощь 438

Глава 26. Медицинская помощь и лечение 438

§ 1. Медицинская помощь в системе охраны здоровья граждан и ее виды 438

§ 2. Санаторно-курортное лечение 443

Контрольные вопросы 445

Глава 27. Лекарственная помощь 446

§ 1. Правила обеспечения населения лекарственной помощью 446

§ 2. Бесплатная лекарственная помощь 447

§ 3. Лекарственная помощь со скидкой 449

Контрольные вопросы 450

Основной нормативный материал к разделу IV Особенной части 451

Раздел V. Социальное обслуживание и льготы по системе социального обеспечения 454

Глава 28. Социальное обслуживание 454

§ 1. Понятие социального обслуживания 454

§ 2. Реабилитация, образование и обеспечение занятости инвалидов 458

§ 3. Протезно-ортопедическая помощь и обеспечение инвалидов транспортными средствами 465

§ 4. Социальное обслуживание на дому и в стационарных учреждениях 467

§ 5. Социальное обслуживание детей 471

Контрольные вопросы 473

Глава 29. Льготы по системе социального обеспечения 475

§ 1. Понятие социальных льгот и их отличие от социального обслуживания 475

§ 2. Дифференциация социальных льгот, их виды 476

/ r-72199

Введение………………………………………………………………………….3

Глава I. Понятие, назначение льгот в системе социального обслуживания….5

§1. Понятие и значение льгот в системе социального обслуживания….5

§2. Особый характер института социальных льгот…………………….11

Глава II. Классификация льгот по системе социального обслуживания…..15

§1. Виды льгот в системе социального обслуживания…………………15

§2. Характеристика отдельных видов льгот в системе социального обслуживания……………………………………………………………………21

Заключение………………………………………………………………………27

Список использованных нормативно – правовых актов…………………….28

Список использованной литературы…………………………………………29

Список использованных Интернет – ресурсов………………………………..30

Введение

В курсовой работе рассматривается тема: Льготы по системе социального обслуживания.

Актуальность данной темы обусловлена особой ролью льгот в системе социального обслуживания. Они выполняют важную социальную функцию, так как создают всем гражданам равные условия для индивидуального развития и реализации своих прав.

Говоря о степени научной разработанности данной темы, можно охарактеризовать ее как недостаточную.

При всей значимости льгот, практически отсутствуют теоретические исследования по данному вопросу. Данная проблема затрагивалась учеными-юристами (Н.Г. Александровым, B.C. Андреевым, Е.Г. Азаровой, И.В. Гущиным, А.Д. Зайкиным, Р.И. Ивановой, Р.З. Лившицем, Г.В. Мальцевым, В.А. Тарасовой, Я.М. Фогелем, В.Ш. Шайхатдиновым и др.) при анализе иных проблем, в частности, системы, видов социального обеспечения. При этом высказывались различные взгляды на понятие льгот, их значение, соотношение с другими видами социального обеспечения.

Актуальность темы подтверждается так же существенными изменениями действующего законодательства в области льготы по социальному обеспечению.

Цель курсовой работы заключается в комплексном исследовании льгот по системе социального обслуживания.

Для достижения поставленной цели использовались следующие задачи:

- дать понятие льгот по социальному обслуживанию

- провести классификацию социальных льгот

- раскрыть основные виды льгот по системе социального обслуживания.

Объектом исследования выступают общественные отношения, связанные с назначением льгот по системе социального обслуживания.

Предмет исследования – льготы в системе социального обслуживания.

По своей структуре, курсовая работа состоит из введения, двух глав, разбитых на параграфы, заключения и списка литературы.

Глава I. Понятие, назначение льгот в системе социального обслуживания

§1. Понятие и значение льгот в системе социального обслуживания

Под льготами в системе социального обеспечения понимают преимущества, дополнительные права, предоставляемые отдельным категориям граждан. Льготы имеют место там, где нет условий для равного удовлетворения жизненно важных потребностей. В этом случае льготы могут компенсировать этот пробел.

Льготы – это, прежде всего, социальная мера, в этом проявляется их общественная ценность. В сегодняшней весьма неблагоприятной социально-экономической ситуации требуется радикальное изменение системы льгот, с тем, чтобы преодолеть нарастание негативных тенденций в этой сфере и поддержать нуждающиеся в социальной защите многочисленные слои населения.

Кроме того, льготы все активнее используются в Российской правовой системе в качестве одного из важнейших юридических инструментов для разрешения задач федеративного устройства России, развития местного самоуправления и др.

Льготы регулируют не самостоятельное общественное отношение и даже не часть его, а являются лишь возможным элементом этого отношения, связанного с видом обеспечения применительно к различным категориям субъектов. Поэтому, объединение этих норм самостоятельным институтом не является. Выделение таких норм проводится по иным категориям, нежели деление норм права социального обеспечения на институты. Льготы являются подинститутом института социального обслуживания, ибо институт социального обслуживания является сложным комплексным институтом, в который входит множество подинститутов, в том числе подинститут льгот по системе социального обслуживания. 1

На сегодняшний день существует огромное количество форм поддержки социально незащищенных слоев населения. Одних льгот около 430. Этим льготами охвачено почти две тысячи категорий населения. 2

Некоторые авторы 3 считают, что статус правовых льгот в последнее время значительно вырос. Льгота становится наиболее распространенным и в какой-то мере универсальным юридическим средством выравнивания положения отдельных групп населения, способом социальной помощи и поддержки, а это требует к ней соответствующего отношения.

В настоящее время как никогда важно найти «лекарства» от современной «эпидемии» необоснованного присвоения различных льгот новой бюрократией, сращивающейся с мафиозными структурами в бизнесе, националистическими кругами, спекулятивным капиталом. 4

Правовая наука пока не обратила пристального внимания на институт льгот, хотя жизнь все острее ставит вопрос о создании теории правовых льгот, в рамках которой нашел бы свое выражение детальный и всесторонний анализ этого многогранного явления.

Под правовой льготой понимается правомерное облегчение положения субъекта, позволяющее ему полнее удовлетворить свои интересы и выражающееся как в предоставлении дополнительных, особых прав (преимуществ), так и в освобождении от обязанностей. Правовым льготам присущи следующие признаки:

Во-первых, они сопровождаются более полным удовлетворением интересов субъектов, облегчением условий их жизнедеятельности, что обязательно должно осуществляться в рамках общественных интересов. При установлении льгот законодатель ставит цель социально защитить, улучшить положение отдельных лиц, перевести процесс удовлетворения их интересов в более благоприятный режим.

Цели здесь имеют первостепенное значение, ибо не всякое расширение прав и освобождение от обязанностей выступает в качестве льготы.

Во-вторых, правовые льготы представляют собой исключения из общих правил, отклонения от единых требований нормативного характера, выступают способом юридической дифференциации. Чем совершеннее право, тем дифференцированнее оно регламентирует конкретные вопросы общественной жизни. Так, для различных категорий граждан установлены правила, регулирующие прием в вузы, призыв на военную службу, назначение пенсий. При отсутствии правовой регламентации в той или иной сфере органы управления вынуждены, учитывая конкретные обстоятельства, делать по своему усмотрению исключения для отдельных лиц, что ведет к разнобою в практической деятельности и открывает лазейку для субъективизма и даже злоупотреблений. 5

Льготы – это элемент, прежде всего, специального правового статуса лица, механизм дополнения основных прав и свобод субъекта специфическими возможностями юридического характера.

В-третьих, правовые льготы выступают правомерными исключениями, законными изъятиями, установленными компетентными органами в нормативных актах в соответствии с демократическими процедурами правотворчества. Льготы, как правило, фиксируются с помощью нормативных, а не правоприменительных актов. Запрещение законом предоставлять льготы в индивидуальном порядке преследует цель свести к минимуму корыстное усмотрение, которое может проявиться в этом процессе. 6

Компенсационный характер правовых льгот состоит в создании хотя бы примерно равных возможностей для развития лиц, находящихся в неравных условиях в силу биологических и социальных причин. Так, вовлечение в трудовую деятельность слепых и людей с плохим зрением было бы невозможно без установления для них законом особых условий труда. Следовательно, принцип социальной справедливости требует установления в данном случае определенного изъятия из принципа равноправия граждан, а сами льготы слепым и людям с плохим зрением приобретают компенсационный характер, выравнивая их возможности с возможностями других людей. Важнейшее компенсационное значение имеют льготы, предоставленные инвалидам и участникам Великой Отечественной войны, беженцам, вынужденным переселенцам и другим лицам.

В этом смысле льгота – особое право, дополняющее имеющиеся у лица права с целью гарантировать определенный уровень потребления, облегчить доступ к юридически обеспеченному благу, существенным образом затрудненный вследствие инвалидности, беременности, материнства, сочетания учебы с работой и т.д. Здесь льготы призваны улучшать социально-экономические условия конкретных категорий граждан, их материально-бытовое и финансовое положение. 7

Льготы в обозримой исторической ретроспективе всегда были присущи Российскому обществу, даже на его первичных (более 10-15 веков назад) этапах формирования. С.И. Ожегов в Словаре русского языка определяет, что "льгота - это облегчение кому-нибудь, предоставляемое как исключение из общих правил", и в качестве толкования приводит словосочетание льготные условия. В первобытных славянских племенах кто-то имел отличающиеся от общих условия труда и быта, а в дальнейшем число привилегий стало еще больше расти. Вместе с тем мы считаем, что в полном объеме явление льгот присуще высокому уровню развития общества и государства (как специального аппарата системной реализации социальных потребностей).

Успешно развивающийся социум отличается глубоким вниманием к процессам развития государства и общества и накоплением знаний о них. Страны, обладающие значительными финансовыми ресурсами, имеют большие возможности финансового перераспределения общественного продукта и выравнивания до некоего приемлемого уровня экономического положения своих соотечественников. В данном контексте не обойти острого вопроса социальной справедливости, который непременно имеет место при реализации льгот. Часть членов общества изначально лишается самим обществом того, что будет иметь другая часть общества, хотя подразумевается, что у нельготируемой части положение заведомо лучше. Тогда рациональным и становится прием перераспределения финансовых ресурсов через государственный механизм социальной поддержки. Сначала государство изымает у хозяйствующих субъектов часть их дохода, затем уже из бюджета организует помощь тем, кто получил на это право. Таким образом, льготы всегда отражают часть общественного продукта, в большей части заработанную одними, а полученную другими социальными субъектами.

Неотделим от предыдущего следующий острый вопрос - о том, сколько давать получателю льготы и как определить, хватает ли ему этой помощи. В данной ситуации общество (через государственный аппарат) определяет виды и количество средств, которые систематически получает некая укрупненная категория населения. Но человек, пусть по формальным признакам и являющийся представителем такой категории, не имеет возможности по своему усмотрению использовать (например, в части формы) льготу, предоставленную ему явочным порядком. Таким образом, льготы всегда отражают отклонения от основной линии существования обыкновенного человека. По моему мнению, исключений из правил в любом процессе должно быть принципиально мало, иначе правила и исключения неизбежно придется поменять местами. 8

Социальные льготы обладают следующими основными отличительными признаками:

- они присущи экономически развитым обществам с эффективно работающим государственным аппаратом

- опосредуют процесс перераспределения общественного продукта от одних членов общества к другим через государственный механизм социальной поддержки

- отражают конкретные различия в социально-экономическом положении одних членов общества по сравнению с другими

- выражают компенсацию отклонения от нормального общепризнанного положения членов общества

- достигают своего предназначения, будучи денежными по содержанию.

Последний из приведенных признаков, на мой взгляд, является важнейшим в понимании сущности самого явления.

Таким образом, социальные льготы есть государственный финансовый (денежный) механизм выравнивания за счет большинства населения экономического положения меньшинства населения до уровня, принятого за нормальный.

Следует согласиться с С.И. Лушиным, что четко отделить действительно нуждающихся от имитирующих нужду симулянтов не всегда возможно. Кроме того, нужно учесть громадную инерцию уже принятых решений, сложившихся традиций. Например, во многих странах, в том числе и в России, имеются дотации сельскохозяйственным товаропроизводителям. Все попытки сократить эти выплаты, поставить их в зависимость от реальной эффективности производства пресекаются аграрным лобби в парламентах большинства стран. Получатели этих денег не желают расставаться с ними, приводя в свою защиту всевозможные аргументы. Такие ситуации возникают очень часто и по другим поводам, и не только в России. Пусть когда-то была введена льгота по важной причине, позднее обстоятельства изменились, и надобность в помощи отпала. Но прежние получатели категорически против отмены льготы, они будут получать ее до тех пор, пока общество не предпримет самых решительных мер. Льготы легко вводить, но трудно отменять.

§2. Особый характер института социальных льгот

Реальная ситуация в России в настоящее время такова, что положение граждан старшего поколения и всех тех, кто живет только за счет средств социального обеспечения, на самом деле плачевное. За годы рыночных преобразований количество бедных в России выросло с 6% до 33%. Сегодня каждый третий Россиянин, имея доход ниже прожиточного минимума, находится за чертой бедности. В последние годы неуклонно увеличивается численность инвалидов. По данным ВсеРоссийского общества инвалидов, в 1994 году их число составляло 3,98 млн. чел. к 2007 году оно возросло до 10,5 млн. человек. Особую озабоченность вызывает непрерывное увеличение численности детей-инвалидов: в 1994 году - 268,5 тыс. в 2007 - уже 675 тысяч. В сравнении с остальным населением доход инвалидов ниже r 1,7 раза, трудовая занятость - в 5,5 раза. Только 14,8% инвалидов трудоспособного возраста имеют работу, не более 15% могут удовлетворить свои потребности в профессиональном обучении, более 100 тысяч нуждаются в средствах передвижения. Финансирование закона « О социальной защите инвалидов в Российской Федерации» составляет всего 15% от требуемого. 9

Кризисные явления в экономике последних лет обусловили устойчивый рост числа граждан, нуждающихся в социальной поддержке и защите со стороны государства, что и привело к непомерному расширению количества льгот и числа категорий граждан, имеющих право на различного вида льготы. По оценкам Минтруда, численность получателей льгот составляет около 100 млн. человек, что требует более 250 - 300 млрд. рублей в год. Более чем на 32 млн. граждан России распространяются льготы, установленные ФЗ «О ветеранах» из них: свыше 800 тыс. - инвалиды ВОВ, более 1 млн. -участники войны, 9,8 млн. - труженики тыла, 904 тыс. членов семей погибших военнослужащих, 20 млн. ветеранов труда. Однако дальнейшее расширение количества льгот, как показывает практика их правового регулирования, не только не решает социальных проблем, но и, наоборот, усугубляет положение в силу несоответствия между системой государственной поддержки населения и социально-экономическими условиями ее реализации.

Одна из проблем реформирования системы льгот заключается в наличии значительного объема обязательств, вытекающих из действующего законодательства, но не финансируемых за счет средств государственного бюджета. Существующий дисбаланс обязательств и выделенных финансовых средств может быть проиллюстрирован следующим образом. По прогнозам Министерства труда, всего на реализацию закона « О ветеранах» в 2002 необходимо было затратить около 140 млрд. рублей, в том числе 13,9 млрд. руб. по федеральным полномочиям, а в федеральном бюджете на 2002 год общий объем финансовых расходов на льготы ветеранам составил 6,5 млрд. рублей. Потребность в средствах из федерального бюджета на реализацию этого закона в 2005 году составила около 18,5 млрд. рублей.

В последние годы правовая льгота становится достаточно распространенным средством правового регулирования, что требует и соответствующего к ней отношения, в том числе и исследования.

В различных правовых актах льготы именуются по-разному: льгота, субсидия, компенсация, социальная выплата и социальное пособие. В законодательной практике также нет четкого разграничения социального обслуживания и льгот.

Существующая неоднородность правовой базы, устанавливающей право на получение льгот, также является одной из проблем права социального обеспечения из-за нечеткости изложения статей, встречающихся противоречий. Нет единых четких условий и правовых критериев предоставления льгот: они предоставляются по принципу формальной принадлежности к той или иной социальной группе и профессии, некоторыми льготами пользуются и члены семей, зачастую трудоспособные. Кроме того, и внутри одной социальной группы прослеживается неравенство по предоставлению льгот. Некоторые категории граждан, которые должны были бы быть отнесены к льготным, таковыми не являются. К примеру, не все участники локальных военных конфликтов на территории бывшего СССР до настоящего времени имеют статус участников войны и пользуются небольшим объемом льгот, установленных на уровне субъектов Федерации.

Проблемой также является неопределенность порядка финансирования расходов по предоставлению тех или иных льгот. В результате остаются неурегулированными отношения между гражданами, получающими услуги от организаций, этими организациями и бюджетами всех уровней.

Источники:

, , , , , ,

Следующие статьи:

Комментариев пока нет!

Оформление отказа от наследства на квартиру

Оформление отказа от наследства на квартиру Какие льготы дает звание ветеран труда

Какие льготы дает звание ветеран труда Кому отменили льготы на бесплатный проезд

Кому отменили льготы на бесплатный проезд Льгота на первого ребенка

Льгота на первого ребенка Когда приходить к нотариусу для вхождения в наследство

Когда приходить к нотариусу для вхождения в наследство Льготы положенные ветеранам труда

Льготы положенные ветеранам труда