Налоговые льготы по налогу прибыль организаций

Льготы по налогу на прибыль, динамика их изменений

Российская экономическая академия им. Г. В. Плеханова Налоговый Институт Кафедра налоговой политики. Курсовая работа Тема Льготы по налогу на прибыль, динамика их изменений Работу выполнила Студентка 4 курса НИ, д о, группа 1-242 Аляутдинова А. Г. Научный руководитель Цветкова И.В.

Москва 1999 год Содержание работы 1. Льготы в налоговой системе России 2. Льготы по налогу на прибыль и динамика их изменений 1. Общая характеристика налога на прибыль и роль льгот по данному налогу в экономике России 2. Исключение из налоговой базы отдельных видов расходов 7 - Капитальные вложения 7 - Благотворительность 9 - Образование и наука 10 -

Искусство 10 - Страхование 10 - Содержание спецконтингента 10 - Государственный кредит на пополнение оборотных средств 11 - Арендная плата 3. Понижение налоговых ставок 4. Налоговые изъятия 5. Налоговые каникулы 6. Освобождение от налога отдельных категорий плательщиков 15 -

Религиозные объединения 15 - Организации здравоохранения, инвалидов 15 - Организации культурной сферы. 16 - СМИ. 16 - Предприятия с иностранными инвестициями 16 - Предприятия пожарной и экологической безопасности 17 - Другие плательщики. 3. Льготы по налогу на прибыль в г. Москве 1. Льготы предприятиям, применяющим труд инвалидов и пенсионеров . 19 3.2.

Льготы, направленные на поддержку благотворительности 3. Льготы по поддержке инвестиционной деятельности 4. Льготы по поддержке отдельных видов деятельности 1. Льготы в налоговой системе России. Налоговые льготы представляют собой систему мер налогового регулирования, направленную на полное или частичное уменьшение налоговых обязательств плательщиков в той или иной

Налог на прибыль организаций

В качестве основного дохода, получаемого государственными органами с юридических лиц, служит налог на прибыль организаций. В данном случае государство заинтересовано в создании благоприятных условий для развития предприятий и повышения их прибыли и получения большей нормы доходы в будущем.

Основными плательщиками налога считаются юридические лица, которые осуществляют свою деятельность с целью получения коммерческого эффекта, то есть, прибыли.

Под объектом налогообложения принято понимать сумму денежных средств, полученную предприятиями или организациями от осуществления все видов деятельности: операционной, внереализационной и финансовой.

Прибыль представляет собой разницу между выручкой за исключением таможенных пошлин и НДС и затратами на осуществление производственной деятельности, предоставление услуги или выполнения работы. При ее определении в расчет берется и доход от основной деятельности, прибыль от вспомогательного производства и дивиденды по ценным бумагам и иным финансовым инструментам.

Налогообложению не подлежат основные средства, которые предприятие приобрело в собственность на основании безвозмездного получения. Налог на прибыль бюджетных организаций взимается также на разницу дохода от основной деятельности и расходов, необходимых для ее осуществления. Исключению подлежат только средства, имеющие своей целью благотворительную помощь и социальную активность.

Налог на прибыль организаций начисляется по стандартной ставке 13%. В зависимости от направления деятельности ставка может варьироваться, например, страховые и кредитные учреждения производят отчисления по ставке 30%.

Льготами могут пользоваться предприятия и организации, которые взяли кредит на осуществление основной деятельности или ее значительного расширения. По меньшей процентной ставке оцениваются расходы на объекты социального назначения, которые принадлежат предприятию и имеют целью улучшение жизни персонала. К таковым можно отнести санатории, детские сады, школы, лечебницы, и даже специализированные дома для людей преклонного возраста.

Если в числе сотрудников предприятия половину составляют инвалиды, то налог на прибыль организаций укорачивается также наполовину. С одной стороны значительное уменьшение суммы отчислений привлекает юридическое лицо, а с другой стороны для оборудования рабочих мест требуется достаточно много свободных денежных средств. И работоспособность инвалидов не слишком радует руководство. При этом существует одно значимое условие: 50% должно затрачиваться на социальные потребности персонала.

В рамках программы поддержки малого и среднего бизнеса налог на прибыль организаций не уплачивают малые предприятия торгового, сельскохозяйственного характера, а также те, которые осуществляют производство продуктов первой необходимости. Но такая льгота действует только в первые два года деятельности. Совсем не уплачивают налог на прибыль организаций учреждения религиозного назначения.

Для выплаты отчислений руководитель обязан предоставить в налоговый орган отчетность по налогу на прибыль. Платежи должны быть уплачены в срок, причем сумма составляет одну треть от квартальной суммы прибыли. Предельный срок уплаты составляет 15 число каждого следующего месяца. Организации бюджетного характера производят перечисления в бюджетные фонды один раз в три месяца, то есть поквартально.

Налог на прибыль организаций взимается также с нерезидентов, осуществляющих свою деятельность на территории нашей страны. В налогооблагаемую базу включают только прибыль, полученную от операций на внутреннем рынке.

Льготы по налогу на прибыль

Опубликовано в 30.10.2007

Письмо Министерства финансов РФ от 21.09.2007 N 03-03-05/236

Департамент налоговой и таможенно-тарифной политики <. > о льготах по налогу на прибыль организаций участникам ОЭЗ в Магаданской области сообщает следующее.

Согласно статье 5 Федерального закона от 31.05.99 N 104-ФЗ "Об Особой экономической зоне в Магаданской области", с учетом изменений, внесенных Федеральным законом от 19.12.2005 N 162-ФЗ (далее - Федеральный закон N 104-ФЗ), в период с 1 января 2007 года до 31 декабря 2014 года участники Особой экономической зоны при осуществлении ими хозяйственной деятельности на территории Особой экономической зоны и в пределах Магаданской области освобождаются от уплаты налога на прибыль, инвестируемую в развитие производства и социальной сферы на территории Магаданской области.

Форма налоговой декларации по налогу на прибыль организаций, утвержденная приказом Минфина России от 20.02.2006 N 24н (зарегистрирован Минюстом России 20.02.2006, регистрационный номер 7528), не предусматривает специальных строк для отражения в ней льготы, предусмотренной Федеральным законом N 104-ФЗ.

Учитывая, что в соответствии с указанным Федеральным законом участник ОЭЗ при соблюдении установленных условий вправе уменьшить налоговую базу по налогу на прибыль организаций на сумму прибыли, направленную на инвестирование развития производства и социальной сферы на территории Магаданской области, то указанные суммы прибыли могут быть отражены по строке 090 Листа 02 налоговой декларации, и соответственно суммы исчисленного налога по строкам 180-200 Листа 02 будут отражены с учетом названной выше льготы.

В соответствии с пунктом 2 статьи 286 Налогового кодекса Российской Федерации по итогам каждого отчетного (налогового) периода налогоплательщики исчисляют сумму авансового платежа, исходя из ставки налога и прибыли, подлежащей налогообложению, рассчитанной нарастающим итогом с начала налогового периода до окончания отчетного (налогового) периода. Соответственно при соблюдении установленных статьей 5 Федерального закона N 104-ФЗ условий льгота может быть заявлена налогоплательщиком в налоговой декларации за отчетный период.

Заместитель директора департамента налоговой и таможенно-тарифной политики Министерства финансов РФ С.В. Разгулин

Комментарий

Финансисты в опубликованном документе разъяснили, в каком порядке в декларации следует отражать сумму прибыли, на которую вправе уменьшить налогооблагаемую базу участники Особой экономической зоны (далее - ОЭЗ).

Напомним, что ОЭЗ - это территория, на которой действуют особые условия осуществления предпринимательской деятельности, в том числе льготный порядок налогообложения. ОЭЗ создают с целью развития обрабатывающих и высокотехнологичных отраслей, производства новых видов продукции и развития транспортной инфраструктуры. Общий порядок функционирования ОЭЗ регулирует Федеральный закон от 22.07.2005 N 116-ФЗ "Об особых экономических зонах в Российской Федерации". В соответствии с этим законом на территории России действует три вида ОЭЗ: промышленно-производственные, технико-внедренческие и туристско-рекреационные.

В комментируемом письме Минфина речь идет о промышленно-производственной ОЭЗ в Магаданской области.

В соответствии с Федеральным законом от 31.05.99 N 104 "Об особой экономической зоне в Магаданской области" с 1 января 2007 года по 31 декабря 2014 года участники этой ОЭЗ уменьшают налогооблагаемую прибыль на сумму, инвестируемую в развитие производства и социальной сферы. Финансисты отметили, что льготируемую часть прибыли следует отражать по строке 90 Листа 02 налоговой декларации. Таким образом, суммы исчисленного налога по строкам 180-200 будут значиться с учетом указанной льготы. Напомним, что по строке 90 принято отражать сумму льгот, предусмотренных статьей 2 Федерального закона от 06.08.2001 N 110-ФЗ.

Помимо упомянутого "прибыльного" послабления резиденты магаданской ОЭЗ освобождены от уплаты налогов, поступающих в федеральный бюджет (кроме взносов в Пенсионный фонд и ФСС), а также на этой территории действует режим свободной таможенной зоны.

Налоговый консультант Т.В. Тышковский

Льготы по налогу на прибыль

Файлы: 1 файл

Льготы по налогу на прибыль.doc (57.00 Кб) — Открыть , Скачать

Льготы по налогу на прибыль

Законами субъектов Российской Федерации могут быть предоставлены льготы по налогу на прибыль в виде понижения ставки налога, подлежащего зачислению в бюджеты субъектов Российской Федерации, для отдельных категорий налогоплательщиков (статья 284 Налогового кодекса Российской Федерации).

Согласно Закону N 2116-1 налогооблагаемая прибыль уменьшается на суммы, направляемые предприятиями отраслей сферы материального производства на финансирование капитальных вложений производственного назначения (в том числе в порядке долевого участия), а также на погашение кредитов банков, полученных и использованных на эти цели, включая и проценты по таким кредитам.

Для получения данной льготы организациям сферы материального производства необходимо выполнить следующие условия:

- капитальные вложения должны быть направлены на развитие собственной производственной базы или в порядке долевого участия

- денежные средства, направленные на финансирование капитальных вложений, должны быть фактически израсходованы в отчетном периоде

- затраты следует производить за счет прибыли, остающейся в распоряжении предприятия, и учитывать на счете 08 Капитальные вложения

- организация должна полностью использовать суммы начисленной амортизации на последнюю отчетную дату

- если затраты на капитальные вложения были произведены в основные средства, не требующие монтажа, то данные основные средства должны быть приняты на баланс (дебет 01 Основные средства, кредит 08).

Несмотря на то что льгота по налогу на прибыль в части затрат на капитальные вложения была призвана создать экономические стимулы для обновления материально-производственной базы предприятий сферы материального производства, на практике эта цель не всегда достигалась. Применение данной льготы порождало многочисленные нарушения, выявляемые налоговыми органами в ходе камеральных и выездных проверок. Организации часто стремились как можно больше произвести затрат в форме капитальных вложений, не заботясь об их завершении, поскольку для применения льготы не имел значения срок окончания строительства и ввод в эксплуатацию основных средств. В результате объемы незавершенных капитальных вложений постоянно возрастали. Кроме того, из-за нечеткого разграничения в законодательстве понятий капитальные вложения и капитальный ремонт организации стремились как можно больше расходов отнести к капитальным вложениям, что в свою очередь порождало многочисленные судебные споры между налогоплательщиками и налоговыми органами.

Кроме того, при исчислении льготы из суммы капитальных вложений вычиталась амортизация за период с начала года до отчетной даты. Следовательно, если капитальные вложения ежегодно не осуществлялись, а амортизация, как известно, начисляется ежемесячно, льгота завышалась на сумму неиспользованной амортизации, начисленной за предыдущие периоды.

Наконец, из сферы льготирования прибыли выпадали капитальные вложения, осуществляемые социально значимыми организациями непроизводственной сферы, такими, как жилищно-коммунальное хозяйство, здравоохранение, наука, культура и др.

С принятием гл. 25 Налог на прибыль организаций части второй НК РФ все льготы были отменены. Тем не менее глава содержит большое количество инструментов, направленных на поддержку инвестиций. Вносимые в последние годы изменения в НК РФ были направлены на активную поддержку налогоплательщиков в области осуществления научных исследований (НИОКР), снижения налогового бремени. В частности:

- отменено ограничение по списанию расходов на НИОКР, не давшие положительных результатов, на уменьшение налоговой базы по налогу на прибыль

- введен повышающий коэффициент (1,5) для учета фактических расходов на НИОКР в расходах при исчислении налога на прибыль по отдельным наиболее значимым исследованиям существенно увеличен перечень направлений исследований, затраты на которые принимаются с повышающим коэффициентом

- появилась возможность единовременно списывать часть первоначальной стоимости основных средств при вводе в эксплуатацию с помощью амортизационной премии

- разработан новый (нелинейный) метод начисления амортизации, позволяющий существенно увеличить сумму начисленной амортизации в первые годы использования основных средств

- отменено ограничение при переносе убытков на будущее в уменьшение налоговой базы по налогу на прибыль

- расширены условия для принятия в расходы затрат на подготовку и переподготовку кадров.

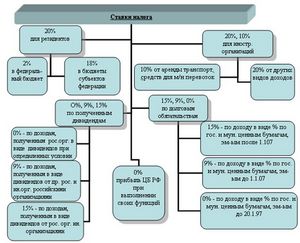

В отношении отдельных видов доходов налоговым законодательством установлены специальные налоговые ставки.

┌───────────────────────────── ────────────────────┬───────── ──┬───────────┐

│ Вид дохода │ Налоговая │ Бюджет │

│ │ ставка │ │

├───────────────────────────── ────────────────────┼───────── ──┼───────────┤

│Доходы иностранных организаций, не связанные с │ 20% │федеральный│

│деятельностью в РФ через постоянное │ │ │

│представительство (за исключением доходов, │ │ │

│перечисленных в пп. 2 п. 2. п. п. 3 и 4 ст. 284 │ │ │

│НК РФ) │ │ │

│( пп. 1 п. 2 ст. 284 НК РФ) │ │ │

├───────────────────────────── ────────────────────┼───────── ──┼───────────┤

│Доходы иностранных организаций, не связанные с │ 10% │федеральный│

│деятельностью в РФ через постоянное │ │ │

│представительство, от использования, содержания │ │ │

│или сдачи в аренду подвижных транспортных средств│ │ │

│или контейнеров в связи с осуществлением │ │ │

│международных перевозок │ │ │

│( пп. 2 п. 2 ст. 284 НК РФ) │ │ │

├───────────────────────────── ────────────────────┼───────── ──┼───────────┤

│Доходы, полученные в виде дивидендов Российскими │ │федеральный│

│организациями от Российских и иностранных │ │ │

│организаций <1> : │ │ │

│- общая ставка ( пп. 2 п. 3 ст. 284 НК РФ) │ 9% │ │

│- ставка при соблюдении определенных условий │ 0% │ │

│( пп. 1 п. 3 ст. 284 НК РФ) <2> │ │ │

├───────────────────────────── ────────────────────┼───────── ──┼───────────┤

│Доходы, полученные в виде дивидендов иностранными│ 15% │федеральный│

│организациями от Российских организаций │ │ │

│( пп. 3 п. 3 ст. 284 НК РФ) │ │ │

├───────────────────────────── ────────────────────┼───────── ──┼───────────┤

│Доходы в виде процентов по государственным и │ 15% │федеральный│

│муниципальным ценным бумагам, указанным в пп. 1 │ │ │

│п. 4 ст. 284 НК РФ │ │ │

├───────────────────────────── ────────────────────┼───────── ──┼───────────┤

│Доходы в виде процентов по муниципальным ценным │ 9% │федеральный│

│бумагам, эмитированным на срок не менее трех лет │ │ │

│до 1 января 2007 г. а также иные доходы, │ │ │

│указанные в пп. 2 п. 4 ст. 284 НК РФ │ │ │

├───────────────────────────── ────────────────────┼───────── ──┼───────────┤

│Доходы в виде процентов по государственным и │ 0% │ - │

│муниципальным облигациям, эмитированным до │ │ │

│20 января 1997 г. включительно, и иные доходы, │ │ │

│указанные в пп. 3 п. 4 ст. 284 НК РФ │ │ │

├───────────────────────────── ────────────────────┼───────── ──┼───────────┤

│Прибыль, полученная ЦБ РФ от осуществления │ 0% │ - │

│деятельности, связанной с выполнением функций, │ │ │

│предусмотренных Федеральным законом │ │ │

│О Центральном банке Российской Федерации │ │ │

│(Банке России) ( п. 5 ст. 284 НК РФ) │ │ │

├───────────────────────────── ────────────────────┼───────── ──┼───────────┤

│Прибыль сельскохозяйственных │ │ │

Источники:

, , ,

Следующие статьи:

- Налоговые льготы для малого бизнеса германии

- Льгота по налогу имущество юридических лиц свердловская область

Комментариев пока нет!

Льготы индивидуальным предпринимателям инвалидам 3 группы

Льготы индивидуальным предпринимателям инвалидам 3 группы Льготы по потере кормильца в Москве

Льготы по потере кормильца в Москве Расписка в получении денег за наследство

Расписка в получении денег за наследство Льготы сиротам в вузах

Льготы сиротам в вузах Льготы в частном доме отопление

Льготы в частном доме отопление 1 февраля 2012 г. вступают в силу поправки к Закону об инвестиционной деятельности

1 февраля 2012 г. вступают в силу поправки к Закону об инвестиционной деятельности