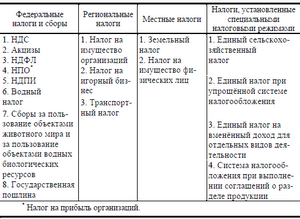

Налоговые льготы для ип

Малый бизнес получил налоговые каникулы с 2015года

Рассматривая налоговые изменения прошлого года, как-то упустил один достаточно интересный факт, если быть точным, то принятие Федерального Закона N 477-ФЗ О внесении изменений в часть вторую Налогового кодекса Российской Федерации . Фактически данный закон и есть логическим продолжением послания Президента и совещания правительства по поводу улучшения и стимулирования развития малого бизнеса в стране.

Для тех, кто не обратил внимание, напоминаю речь шла об ослаблении налогового бремени на малый бизнес, уменьшения фискального давления, снижения количества проверок индивидуальных предпринимателей и ООО (условно отнесенных к мелкому бизнесу). Результатом долгих баталий в правительстве стало появление законопроекта №634370-6 «О внесении изменений в часть вторую Налогового кодекса РФ (О внесении изменений в статью 34620 и главу 265 Налогового кодекса РФ).

Законопроект №634370-6 стал отправной точкой, так называемых налоговых каникул для малого бизнеса, в нем предлагалось два основных момента, это:

- предоставление налоговых каникул для ИП (для отдельных категорий) - упрощение и де-факто легализация предпринимателей работающих без регистрации . Граждан, которые осуществляют деятельность, при этом не регистрировались, как ИП предлагалось приравнять к самозанятым лицам и разрешить им брать патент для ведения той или иной деятельности. То есть можно было бы осуществлять деятельность без регистрации.Правда, до момента принятия закона норма с патентом для самозанятых граждан не дожила, в окончательной редакции ее просто нет. Теперь давайте рассмотрим сами налоговые каникулы для малого бизнеса.

Что же такое налоговые каникулы для малого бизнеса в 2015 году?

Федеральным Законом N 477-ФЗ установлено, что с 10.01.2015 года до 2020 года вновь зарегистрированный индивидуальный предприниматель может воспользоваться налоговыми каникулами, то есть:

Первое, при использовании специальных режимов налогообложения в виде УСН (упрощенки) или ПСН ставка для впервые зарегистрированных предпринимателей составит 0.

По данному поводу есть даже отдельное разъяснения Минфина, письмо № 03-11-10/2204 от 26.01.2015 года, где сказано, что «налоговая ставка в размере 0 процентов может устанавливаться законами субъектов Российской Федерации только для налогоплательщиков - индивидуальных предпринимателей, впервые зарегистрированных после вступления в силу соответствующих законов субъектов Российской Федерации, и не может применяться индивидуальными предпринимателями, снявшимися с учета в связи с прекращением деятельности и вновь зарегистрированными (повторно или в очередной раз) после вступления в силу указанных законов субъектов Российской Федерации».

Вывод – просто закрыть, а потом открыть ИП для получения налоговых каникул не получится.

- в соответствующем регионе принято решения про применения данных каникул . Дело в том, что само законодательство не вводит каникулы на всей территории страны, а только дает право любому региону принять. Причем льготы могут значительно отличатся.

Второе – вид деятельности. Согласно закону под льготное налогообложение попадает только три направления деятельности:

- Производственная.

- Социальная.

- Научная.

При этом конкретные виды деятельности прописываются в отдельном законе принимаемыми регионами (в том самом, что фактически вводит каникулы на данной территории для ИП).

Третье – индивидуальный предприниматель должен получать не менее 70% доходов от видов деятельности попадающих каникулы. Раньше уже писали, что ИП может совмещать как ЕНВД с УСН, так и УСН с ПСН, плюс разные виды деятельности. Так вот если такое совмещение происходит, то на долю именно «льготных» ОКВЭД должно приходиться 70% выручки.

[adsense2]

Сферы деятельности малого бизнеса, для которых будут работать налоговые каникулы?

Как уже писал в самом федеральном законе сказано только общие направления – производственное, научное и социальное . Конкретизировать виды деятельности будут в региональных законах, которые в соответствии с ОКВЭД будут прописывать, что попадает под налоговые каникулы индивидуальных предпринимателей, а что нет.

Интересно, что Закон не устанавливает обязательность применения всех видов деятельности в соответствии с направление, а дает право. На практике это будет означать значительно отличие между разными регионами по конкретным видам предпринимательской деятельности попадающими под льготное налогообложение.

Период налоговых льгот для ИП

В общем льготный период налогообложения (по ставки 0) рассчитан на период с 2015 до 2020года, но стоит помнить о нескольких особенностях:

Первое – для нового предпринимателя впервые отрывшего ИП, период каникул может составлять один или два налоговых периода. Как вывод каникулы не могут быть более двух лет. При этом, налоговые период исчисляется в рамках календарного года, то есть если ИП зарегистрировано с 1 марта 2015 года, первым периодом будет время до 31.12.2015 года, а вторым весь 2016 год. Второе – важно не только время регистрации, но и время принятия соответствующего регионального закона. К примеру, по Москве только планируется принятие такого закона, таким образом первый налоговые период для плательщиков в г.Москве будет значительно меньше календарного года. Третье – окончательное решение по времени действия налоговых каникул для малого бизнеса принимает региональная власть, он может быть минимум один период, а максимум два.Регионы страны в которых уже работают налоговые каникулы

Сегодня соответствующие решения уже принял ряд регионов, хотя на общем фоне это сущие слезы и так с 1 февраля каникулы для бизнеса начались:

На момент написания статьи внесены проекты в следующих регионах:

Налоговые каникулы и льготы для ИП

Не так давно появился новый законопроект, разрешающий своего рода налоговые каникулы в 2015 году для ИП. Разработкой документа занимаются совместно Министерство труда, юстиции и экономического развития РФ. Подобные льготы решения призваны оптимизировать условия труда малого бизнеса (ИП), особенно недавно открывшегося.

Данная новость и сами каникулы вызвали огромный интерес среди индивидуальных предпринимателей. Налоговая поддержка малого бизнеса и освобождение их от дополнительных расходов определённо поможет развитию, а налогоплательщик воспользуется этой ситуацией. Это даст время также на улучшение качества предоставляемых государственных услуг, которыми пользуется налогоплательщик.

Условия предлагаемого проекта

Примерно около года шли обсуждения нового законопроекта. Рядовой налогоплательщик ждал новостей. На данный момент известны следующие условия налоговых каникул:

Чтобы амнистия была реализована, нужна поправка в 26-ю Главу Налогового Кодекса Российской Федерации.

Необходимо отметить, что на практике приходится сталкиваться с множеством различных аспектов и трудностей. Например, с тем, что в России в различных регионах существуют свои категории индивидуальных предпринимателей. Кроме того, в 2014 году условия работы в тех или иных субъектах РФ также могут отличаться друг от друга. Каждый налогоплательщик ищет выгоду конкретно для себя.

Каким же образом планируется проводить данные каникулы и организовать сбор налогов в следующие 5 лет?

Сами льготы и условия их предоставления для ИП будут регулироваться органами государственной власти. Отдельные субъекты РФ получат право вносить свои поправки в амнистию, в том числе непосредственно прекращать действия налоговых каникул в отношении отдельных ИП или целых категорий.

Основными критериями для необходимости принятия таких решений об амнистии может выступать размер выручки предпринимателей в отдельный период времени. Таким образом, появится возможность ограничивать отдельные виды бизнеса, которые могут приносить сверхприбыли. Кроме того, могут появиться мошеннические схемы во время амнистии, позволяющие понять, как уйти от налогов.

Деятельность региональных властей

В успешной реализации подобного проекта об амнистии для ИП огромную роль должны сыграть региональные власти в 2014 году. Именно они будут осуществлять контроль за всеми сферами бизнеса, чтобы провести налоговые каникулы в точном соответствии со всеми требованиями.

Помимо этого региональные власти получат возможность непосредственно рассматривать льготы, как амнистия для ИП, и как один из инструментов стимулирования малого бизнеса посредством повышения или снижения налогов. В частности этого касается предпринимателей, работающих по упрощённым режимам налогообложения. Сюда относятся упрощённая и патентная системы для получения налогов. Налогоплательщик выбирает их при регистрации.

Основные цели проекта

Планируемое освобождение (амнистия) направлено на оказание помощи всем ИП в Российской Федерации в 2014 году. Уже давно известно, что налогоплательщик испытывает определённые трудности, связанные с бюрократическими проволочками, высокими налогами и сложностью работы в условиях существующей системы.

Таким образом, предлагаемые льготы для предпринимателей должны решить сразу несколько задач:

- Увеличение количества ИП в сегменте малого бизнеса

- Стимулирование данной области экономики

- Перспективное повышение налоговых и пенсионных отчислений

- Повышение занятости населения, которое даст амнистия.

Именно эти задачи являются наиболее глобальными в условиях сложившейся экономической ситуации. Благодаря подобным действиям можно решить многие проблемы, как социальные, так и непосредственно экономические.

Практически любой налогоплательщик сможет уйти от налогов и получит дополнительную помощь. Сюда относятся ИП, работающие в первую очередь в производственной, научной и социальной отраслях. Т.е. тех, где достаточно сложно выйти на самоокупаемость и дальнейшую прибыль, либо этот период очень затянут. Для них амнистия очень актуальна, как и другая налоговая помощь.

Конкретными критериями для освобождения от сборов и налогов являются:

В связи с этим планировалось в 2014 году для амнистии даже ввести новый термин в Налоговый Кодекс Российской Федерации, который будет звучать как самозанятые граждане . Налогоплательщик из этой категории не был до этого представлен в законодательстве. Она касается тех лиц, которые самостоятельно занимаются какой-либо деятельностью, но не создают фирму или компанию. Согласно идее именно они должны получить освобождение от дополнительных расходов с налогов.

Сейчас можно сказать, что идея о льготах для индивидуальных предпринимателей 2014-2015 гг. вызывает множество споров и порождает немало слухов. Различные налоговые трудности привели к тому, что Правительство решило пока отложить принятие окончательного решения об амнистии, поэтому никакой конкретной информации по этому вопросу не озвучивается. Положение осложняет и общая экономическая и политическая обстановка, зависимости от налогов, которая сложилась в последнее время, поэтому остаётся только ждать, когда всё прояснится.

Дальнейшие перспективы развития программы

Очевидно, что в нынешней ситуации в 2014 вряд ли можно получить точные комментарии по вопросу налоговой амнистии для индивидуальных предпринимателей, потому что депутаты и представители различных министерств ещё сами не имеют чёткого представления о том, как именно следует предлагать льготы. В дело вступило множество новых факторов помимо налогов, которые необходимо учитывать в этой работе.

Но очевидно, что льготы от налогов имеют важнейшее значение, поэтому в ближайшее время можно рассчитывать на то, что на самом высоком уровне данный вопрос вновь будет принят на рассмотрение.

Оценка статьи:

(Проголосовало:1 . оценка: 5,00 из 5)

Появятся ли налоговые льготы ИП?

Сопредседатель центрального штаба движения «Народный фронт – за Россию» Александр Галушка выступил с предложением отменить налог на два года для тех, кто в первый раз решил зарегистрироваться в качестве индивидуального предпринимателя.

А. Галушка заявил, что число индивидуальных предпринимателей, которые могут свернуть свой бизнес до конца года, может достичь 800 тысяч. «Количество индивидуальных предпринимателей, снявшихся с учета, уже приближается к 600 тысячам. И если необходимые меры не будут приняты, то их число может дойти до 800 тысяч», – сказал он.

В качестве мер дополнительной поддержки он предложил «освободить предпринимателей, которые впервые открывают свой бизнес, от любых налогов – двухлетние полные налоговые каникулы». Налоговые льготы ИП решившим заняться собственным бизнесом дадут возможность «раскрутиться и встать на ноги, но если предприниматель снимается с учета и если он решит снова зарегистрироваться, он не сможет воспользоваться этой льготой».

В свою очередь вице-президент ОбщеРоссийской общественной организации малого и среднего предпринимательства «ОПОРА РоссиИ» Михаил Мамута заявил, что государство должно поддерживать переходы бизнеса от одного уровня к другому. По его мнению, вводя льготы при переходе бизнеса от микро- к малому и от малого к среднему, государство стимулирует развитие предпринимательства в России. Это соответствует и бюджетным интересам государства, поскольку отчисления в бюджет от среднего бизнеса значительно выше, нежели от малого.

Кроме того, для поддержки индивидуальных предпринимателей недостаточно просто снизить страховые взносы. По его словам, необходимо упростить администрирование и налоговую политику. «Мы предлагаем перейти к единому платежу, который будет и налоговым, и страховым», – отметил вице-президент «ОПОРЫ РоссиИ»

ТПП-Информ

Мы поможем вам зарегистрировать ИП, подробности здесь .

Налоговые каникулы для ИП

Правительство рассматривает ряд законопроектов по оптимизации условий для бизнес-компаний и улучшению качества государственных услуг.

Основной темой обсуждения проведенного недавно заседания правительства стало законодательное нововведение по предоставлению индивидуальным предпринимателям льготного периода деятельности.

Налоговые каникулы ИП

Суть законопроекта состоит в предоставлении вновь зарегистрированным с 2015 года ИП налоговых каникул . Полномочия устанавливать льготы предпринимателям будут предоставлены региональным властям. Действие безналогового периода предполагается установить до 2020 года. В случае предоставления льготы предпринимателем по основному налогу будет применяться нулевая ставка налогообложения. Поправки будут внесены в главу 26 Налогового Кодекса РФ.

Предоставление льгот будут регулироваться, субъекты федерации будут иметь право на прекращение действия каникул в отношении отдельных предпринимателей по ограничительным показателям. В качестве предельных значений может приниматься величина полученной в определенном периоде выручки или иной выбранный законодательной властью региона показатель.

Региональная власть сможет определять сектор сферы деятельности индивидуальных предпринимателей, для которых будут устанавливаться налоговые каникулы . Регулирование на уровне субъектов позволит изменить сектор распределения деятельности предпринимателей.

В число ИП, которым будут на усмотрение региональных властей предоставляться льготы, входят только предприниматели со специальными режимами налогообложения – упрощенной и патентной системами. Системы налогообложения должны быть приняты при регистрации или на специальные режимы переход осуществлен в течение 2-х лет после оформления ИП .

Целью предоставления налоговых каникул является увеличить число предпринимателей малого бизнеса, значительное сокращение которых произошло после резкого увеличения сумм отчислений в Пенсионный Фонд для индивидуальных предпринимателей в течение предыдущих 2-х лет. Дополнительным прогнозируемым результатом может стать применение общей системы налогообложения только крупными бизнес компаниями.

Самозанятые граждане

Правительством планируется внести поправки в Налоговый Кодекс РФ относительно лиц, работающих самостоятельно. Новое определение «самозанятые граждане» позволит классифицировать данную группу граждан. Статус касается налогоплательщиков, не имеющих наемных работников и работающих с применением патентной системы налогообложения .

Предполагается, что введение нового статуса позволит группе лиц легализоваться, зарегистрироваться в качестве индивидуального предпринимателя и приобрести патент в режиме одного окна. Нововведение поможет законно вносить платежи в пенсионный фонд и обеспечивать накопления для гарантированных выплат по старости.

В настоящий момент, даже при отсутствии специальной терминологии в НК РФ, к самозанятым гражданам можно отнести адвокатов и нотариусов. Неясным остается вопрос о возможности применение патента в течение календарного года в случае превышения предельного значения выручки и по какой системе налогообложения будут пересчитываться налоги в случае преодоления установленного лимита.

Административные препоны

На заседании правительства активно обсуждался вопрос упрощения администрирования в отношении проверок коммерческих организаций и ИП. В ходе обсуждения принято общее мнение необходимости создания общего регламента проверок для юридических лиц и ИП с публикацией правил для обеспечения прозрачности требований. Необходимая для бизнеса информация будет публиковаться на официальном специализированном сайте.

Создание нового регламента проверок будет сформировано правительством, контроль размещения информации осуществит Генеральная прокуратура. Привлечение высокого надзорного органа страны свидетельствует о важности планируемого регламента.

Начало создания реестра проверок планируется начать с федерального надзора, в 2016 будет выработан реестр по региональному контролю, в 2017 году – местного регламента. Целью принятия единого регламента является достижение эффективности проверок и устранение необоснованных требований налоговых проверок.

Изменение статуса печати компаний

В ходе заседания правительства обсуждался вопрос актуальности наличия и использования круглой печати организаций. Констатировался факт обязательного применения на документах печати компаний как устаревшее требование предыдущих периодов.

Причина выводов – отсутствие гарантий соблюдения подлинности печати при наличии современных технологий. Планируется проработать вопрос о применении более современных способов идентификации документов – использование электронных печатей, фирменных бланков компаний.

Поправки в области энергетики

Кабмином на заседании обсуждался вопрос проблем технологического присоединения к электросетям. Планируется внесение поправок в законодательство в области электроэнергетики. Регулирование платы за технологическое присоединение компаний на региональном уровне будет производиться вводом единых тарифов для всех регионов страны. Отмечены положительные сдвиги в этой области. Инфраструктура электроэнергетики и ее доступность получила недавно поступательное развитие с вводом и активным использованием дорожных карт.

Надеемся наш сайт Все для ИП оказался вам полезен.

Налоговые каникулы в Санкт-Петербурге

Кризис – самое подходящее время для развития собственного дела. Сейчас открывается множество возможностей для потенциальных бизнесменов. Поддержку можно получить, как от специализированных компаний (на рынке юридических услуг в Санкт-Петербурге такие услуги, в частности, оказывает компания "Деловой мир" ), где стоимость регистрации ИП вполне доступна, так и от государства в форме всевозможных преференций для малого бизнеса. Так, ряд регионов, в числе которых и Санкт-Петербург, решил предоставить новоиспеченным предпринимателям налоговые каникулы в 2015 году .

Что и кому дадут налоговые каникулы?

Изменения в налоговом законодательстве, вступившие в силу с 1 января 2015 года в соответствии с ФЗ №477 от 29 декабря 2014 года, предусматривают возможность для начинающих индивидуальных предпринимателей воспользоваться налоговыми каникулами. Применять льготы для субъектов бизнеса на своей территории с 2015 до 2020 года могут Российские регионы самостоятельно.

Налоговые каникулы с 2015 года предоставляются индивидуальным предпринимателям с учетом следующего порядка:

Ими могут воспользоваться только индивидуальные предприниматели, зарегистрированные впервые Распространяются они лишь на те ИП, которые работают по упрощенной или патентной системам налогообложения Нулевая ставка по налогу будет действовать только в течение 2 лет с момента регистрации ИП Определяются регионами и виды деятельности, которыми должны заниматься предприниматели в сфере производства, социальных услуг и научных разработок, в Санкт-Петербурге к таким льготным видам деятельности относятся обрабатывающие производства.Для Санкт-Петербургских предпринимателей предусмотрена льгота по уплату налога по УСН или патенту только при условии, что выручка ИП не превысит 30 млн. рублей в любом из отчетных периодов, в противном случае налоговые каникулы прекращают свое действие. Таким образом, преференции достанутся тем, кому они нужны больше – начинающим бизнесменам.

Для новичков в бизнесе, решивших создать собственную компанию во время кризиса, созданы благоприятные условия со стороны властей северной столицы – первые два года своей работы ИП будут освобождены от уплаты налога. Предоставляемые «каникулы» для налогоплательщиков позволят создать новые рабочие места и поддержать субъекты малого бизнеса в период их становления.

Закон об установлении налоговой ставки 0 % для плательщиков УСН принят. Вы можете ознакомиться с ним ниже. Обратите внимание, что его действие будет распространяться только на ИП, зарегистрированных после 01.01.2016 г.

Проект закона об установлении налоговой ставки 0 % для ИП на патентной системе налогообложения.

Налоговые каникулы для ИП

29 декабря 2014 года вступил в силу Федеральный закон No477-ФЗ, предоставляющий региональным властям право устанавливать налоговые каникулы для ИП.

Рассмотрим, кто и при каких условиях сможет воспользоваться льготой.

Налоговая ставка 0% устанавливается для ИП, находящихся на упрощенной системе налогообложения или применяющих патент.

Налоговая льгота применяется, если:

Налоговая ставка 0% может применяться в течение двух налоговых периодов с момента регистрации ИП. Для УСН это 2 года, для патентной системы налогообложения от 2-х месяцев до двух лет.

На момент написания статьи закон, устанавливающий налоговые каникулы для ИП в Санкт-Петербурге еще не принят.

Льготы по уплате имущественных налогов в Санкт-Петербурге

- по налогу на имущество физических лиц:

до 31.12.2014 в соответствии с Законом РФ от 09.12.1991 № 2003-1 «О налогах на имущество физических лиц» (в редакции Федерального закона от 02.12.2013 № 334-ФЗ)

с 01.01.2015 в соответствии с гл. 32 «Налог на имущество физических лиц» Налогового кодекса Российской Федерации и Законом Санкт-Петербурга от 26.11.2014 №643-109 «О налоге на имущество физических лиц в Санкт-Петербурге»

- по транспортному налогу: в соответствии с главой 28 «Транспортный налог» Налогового кодекса Российской Федерации и Законом Санкт-Петербурга от 04.11.2002 № 487-53 «О транспортном налоге» (в редакции Закона Санкт-Петербурга от 13.11.2014 №583-106)

- по земельному налогу: в соответствии с гл. 31 «Земельный налог» Налогового кодекса Российской Федерации, Законом Санкт-Петербурга от 28.11.2005 № 611-86 «О земельном налоге в Санкт-Петербурге и о внесении дополнений в Закон Санкт-Петербурга «О налоговых льготах» (в редакции Закона Санкт-Петербурга от 20.04.2011 № 147-44).

Начиная с налогового периода 2013 года Законом Санкт-Петербурга от 23.11.2012 № 617-105 «О земельном налоге в Санкт-Петербурге» (в редакции Закона Санкт-Петербурга от 26.11.2014 № 641-108).

Льготы по уплате налога на имущество физических лиц, транспортного и земельного налогов, установленные законодательством Санкт-Петербурга, предоставляются только в отношении объектов недвижимого имущества и транспортных средств, находящихся на территории Санкт-Петербурга.

Перечень категорий граждан, имеющих право на освобождение от уплаты налога на имущество физических лиц, земельного и транспортного налогов, и документов - оснований для предоставления льгот размещен на сайте ФНС России: в рубрике «Электронные сервисы» в Интернет-ресурсе «Имущественные налоги: ставки и льготы» .

Для получения освобождения от уплаты налога на имущество физических лиц, транспортного и земельного налогов необходимо подать в налоговый орган по месту нахождения недвижимого имущества и транспортных средств соответствующее заявление с приложением копий документов, подтверждающих право на льготу.

В случае угона транспортного средства, налогоплательщик вправе получить освобождение от уплаты транспортного налога за 2014 год при условии предоставления подлинника документа, подтверждающего нахождение в розыске автомобиля, полученного в соответствующем органе МВД России (ГУВД, ОВД, УВД и др.), осуществляющем расследование преступления, связанного с угоном (кражей) данного транспортного средства, с датой позднее 01.01.2015.

Заявление и копии документов, подтверждающих право на льготы, можно подать лично (через законного или уполномоченного представителя) или направить в соответствующую межрайонную инспекцию ФНС России по Санкт-Петербургу:

- по почте заказным письмом (адреса и справочные телефоны межрайонных инспекций Санкт-Петербурга размещены на сайте ФНС России)

- в электронном виде с использованием указанного сайта с помощью электронных сервисов «Обратиться в ФНС России». «Личный кабинет налогоплательщика для физических лиц». При направлении интернет-обращения необходимо выбрать соответствующий налоговый орган (инспекцию) с учетом местонахождения объектов налогообложения и приложить сканированные копии документов, подтверждающих право на льготу

- через любое отделение Санкт-Петербургского государственного учреждения «Многофункциональный центр предоставления государственных услуг».

Налоговые каникулы для предпринимателей Санкт-Петербурга

Понедельник, 05 Январь 2015

Платить высокую «белую» зарплату своим сотрудникам станет не только почётно, но и выгодно многим предпринимателям Северной столицы. Именно такие выводы можно с уверенностью делать в связи с подписанием губернатором Петербурга Георгием Полтавченко закона «О налоговых льготах».

Согласно новому закону те организации, которые выплачивают своим сотрудникам высокую заработную плату (минимум трёхкратную минимальную), могут рассчитывать на определённые налоговые льготы со стороны государства. В 2016 году льгота составит 16,5%, если руководство предприятия будет соблюдать условия её предоставления на протяжении всего 2015 года.

Также новые и весьма выгодные условия налогообложения коснутся тех компаний, которые занимаются производством и распределением воды, газа и электроэнергии. Эти компании будут освобождены от уплаты налога на имущество. Если же компания (организация, предприятие) не относится к данной категории, но вкладывает в реконструкцию объектов недвижимости приличные средства (за 3 года не менее 300 миллионов рублей), то и она может рассчитывать на освобождение от уплаты данного налога.

Закон «О налоговых льготах» коснётся также крупных инвесторов. Если сумма их вложений будет превышать отметку в 800 миллионов рублей, то налог на прибыль снизят до 13,5% на срок до 5 лет. А если вложения превысят 300 миллионов рублей, то налоговая ставка на следующие 3 года будет снижена до 15,5%. Напомним, что базовая ставка составляет 18%, так что, ни много, ни мало, а, согласитесь, приятно. Такие меры направлены на то, чтобы стимулировать развитие экономики Санкт-Петербурга вопреки всем санкциям и ограничениям со стороны зарубежных кредиторов. В то же время, сейчас разрабатывается методика оценивания эффективности новых налоговых льгот. И если какая-то из льгот не оправдает себя в течение трёх лет, то она будет упразднена или пересмотрена. Предпринимателей эти возможные изменения пока могут не волновать. Трёхлетний мораторий на внесение изменений в закон о налоговых льготах обезопасит их от неприятных сюрпризов в виде отмены льгот.

Таким образом, новый закон коснётся представителей и малого, и среднего, и крупного бизнеса. Если у таковых есть желание честно платить зарплату и инвестировать свои средства, то и государство готово создать для развития бизнеса максимально комфортные налоговые условия.

This entry was posted on Понедельник, Январь 5th, 2015 at 13:44 and is filed under Полезная информация. You can follow any responses to this entry through the RSS 2.0 feed. Both comments and pings are currently closed.

Источники:

, , , , , , ,

Следующие статьи:

Комментариев пока нет!

Гражданский брак наследство после смерти мужа

Гражданский брак наследство после смерти мужа Льготы по потере кормильца в Москве

Льготы по потере кормильца в Москве Восстановление срока принятия наследства ст гк рф

Восстановление срока принятия наследства ст гк рф Виды налоговых льгот рф

Виды налоговых льгот рф Можно ли продать долю в наследстве

Можно ли продать долю в наследстве Льготы по уплате налогов для инвалидов 2 группы

Льготы по уплате налогов для инвалидов 2 группы