Льготы на уплату налога имущество физических лиц

Как рассчитать налог на имущество

Налог на имущество представляет собой налог, который устанавливается на имущество физических лиц и организаций. Стоит подробно рассмотреть обе категории.

Уплата налога частными лицами

Плательщиками рассматриваемого налога являются частные лица. При этом они должны являться собственниками имущества, которое относится к объектам налогообложения. Плательщиками могут являться граждане, иностранцы и лица, не имеющие гражданства. Перед тем как рассчитать налог на имущество, требуется узнать, какие объекты будут к нему относиться.

Налогообложению подлежат жилые дома, комнаты, квартиры, строения открытого типа и сооружения, которые являются собственностью физических лиц. Кроме того, налогами будет облагаться право собственности в рассмотренных видах имущества.

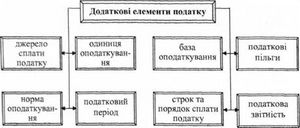

Налоговая база

Налоговой базой по рассматриваемому налогу является суммарная инвентаризационная стоимость сооружений, определяемая первого января каждого следующего года. Рассмотрев данный материал, можно узнать, как рассчитать налог на имущество физических лиц.

Общей инвентаризационной стоимостью является сумма соответствующих стоимостей объектов налогообложения, находящихся на территории местного государственного органа, которое уполномочено на установку ставок по этому налогу.

Инвентаризационная стоимость представляет собой восстановительную стоимость имущества с учетом динамики цен на продукцию строительного типа, а также износа. Следовательно, до того как рассчитать налог на имущество, требуется определить показатели, из которых он состоит. Суммарную инвентаризационную стоимость необходимо определять по отдельности, в зависимости от типа применения имущества, если ставки налога для частных лиц орган муниципального образования дифференцирует в зависимости от того, жилое имущество или нежилое. В другом случае общая инвентаризационная стоимость рассчитывается по всем объектам в целом.

Закон о недвижимости

В нынешнем году в России вступил в силу новый закон о недвижимости. Согласно ему, налог на имущество требуется определять с помощью кадастровой стоимости жилья.

Согласно нововведению, ставка налога в зависимости от показателя кадастровой стоимости для жилых зданий составит:

Прежде чем рассчитать сумму налога на имущество, требуется также учитывать регион, в котором находится недвижимость. Например, для Москвы наиболее доступным является Юго-Восточный административный округ, если рассматривать его с точки зрения налогообложения.

Установленная ставка

На сегодняшний день ставки налогообложения с максимальным уровнем устанавливаются на федеральном уровне. При суммарной инвентаризационной стоимости менее 300 тыс. рублей ставка налога на объект будет равна 0,1%. До полумиллиона рублей – достигнет 0,3%. При превышении данной суммы ставка составит от 0,3% до 2%. Каждое муниципальное учреждение устанавливает собственные ставки налогообложения. Им предоставлена возможность их дифференцирования в пределах, которые установлены законодательно и зависят от суммарной инвентаризационной стоимости и вида применения объекта.

Перед тем как рассчитать налог на имущество, следует учитывать, что его сумма зависит от количества собственников недвижимости. Налог должен уплачиваться соразмерно доле физического лица в сооружении.

Уплата налога организациями

Налог на имущество организаций представляет собой налог, которым облагается движимое и недвижимое имущество. При этом включается также и имущество, внесенное в совместную предпринимательскую деятельность или переданное во временное распоряжение, пользование, доверительное управление.

Налог на имущество организаций представляет собой региональный сбор. Его плательщиками являются отечественные и иностранные компании, осуществляющие свою деятельность на территории России. При этом они имеют в собственности имущество и обладают постоянными представительствами.

Налоговая база в отношении имущества организаций

В соответствии с Налоговым кодексом, налоговая база установлена как для отечественных, так и иностранных компаний.

- По имуществу, которое подлежит амортизации. В таком случае применяется его остаточная стоимость, образованная путем соблюдения порядка ведения бухгалтерского учета, имеющегося в учетной политике компании.

- По имуществу, которое не подлежит амортизации. Используется стоимость объектов, которые указаны в целях налогообложения. Она представляет собой разницу между первоначальной ценой имущества и суммой износа, получаемой по установленным нормам отчислений для ведения бухгалтерского учета в отчетном периоде. К нему относятся объекты жилищного фонда, лесного хозяйства, внешнего благоустройства и пр.

Чтобы рассчитать налог на имущество предприятия, необходимо определять стоимость как частное от деления суммы, которая образуется в результате сложения его остаточной стоимости на первое число каждого следующего месяца в отчетном периоде и суммы на первое число месяца, что следует за данным периодом, на количество месяцев в налоговом периоде.

Налоговой базой в отношении недвижимости иностранных компаний, которые не занимаются осуществлением деятельности через представительства, действующие постоянно, является инвентаризационная стоимость, определенная уполномоченными на это органами. Также это касается имущества данных организаций, которое не относится к осуществляемой ими деятельности.

Ставка налога на имущество организаций

Ставка налога в данном случае устанавливается уполномоченными субъектами. Стоит учитывать, что она не может быть больше 2,2%. Определяя, как рассчитать налог на имущество организаций, следует учитывать тот факт, что допускается дифференциация ставок в зависимости от типа имущества и категории налогоплательщиков. В столице налоговая ставка определена в максимальном размере абсолютно для всех категорий налогоплательщиков.

Налоговые льготы

Налоговым кодексом установлены налоговые льготы. Они представляют собой полное освобождение от уплаты. Данное условие распространяется на определенные виды имущества и некоторые категории налогоплательщиков. Освобождение от уплаты налогов распространяется как на физических лиц, так и на предприятия. Льготы данного типа определены ст. 381 Налогового кодекса.

Зная, как рассчитать налог на имущество, можно избежать нарушений законодательства. Это не только упростит процедуру расчета, но и позволит своевременно произвести уплату.

Это установлено статьей 52 Налогового кодекса РФ, приказом ФНС России от 25 декабря 2014 г. № ММВ-7-11/673.

Сумму налога на имущество, указанную в уведомлении, нужно перечислить в бюджет.

Инспекция высылает уведомление по местонахождению имущества. Если собственник не проживает по этому адресу, уведомление направляется ему по адресу места проживания.

Налоговое уведомление должно быть вручено собственнику имущества не позднее чем за 30 рабочих дней до даты наступления срока платежа (п. 2 ст. 52 и п. 6 ст. 6.1 НК РФ).

Вручить гражданину (его законному или уполномоченному представителю) налоговое уведомление инспекция может следующими способами:

- лично под расписку

- направить по почте заказным письмом

- передать в электронном виде по телекоммуникационным каналам связи.

Как правило, налоговые инспекции рассылают налоговые уведомления по почте заказными письмами. В этом случае уведомление считается полученным по истечении шести рабочих дней с момента отправления письма (ст. 52 и 6.1 НК РФ). Однако факт получения уведомления по почте заказным письмом можно оспорить в суде, в том числе по иску налоговой инспекции о взыскании недоимки по налогу (ст. 137 НК РФ, п. 2 определения Конституционного суда РФ от 8 апреля 2010 г. № 468-О-О, письмо Минфина России от 25 июня 2010 г. № 03-02-08/43).

Получить уведомление и платежные документы в электронном виде можно с помощью интернет-сервиса Личный кабинет налогоплательщика для физических лиц, размещенного на сайте ФНС России (письмо ФНС России от 23 октября 2012 г. № БС-3-11/3810). В этом случае датой получения уведомления будет считаться дата, указанная в подтверждении гражданина, которое он направляет через Личный кабинет налогоплательщика.

Если же инспекторы не получат подтверждение до 1 сентября текущего года, то налоговое уведомление и платежные документы отправят гражданину заказным письмом по почте не позднее 30 рабочих дней до наступления срока уплаты налога.

Такой Порядок утвержден ФНС России в приказе от 23 мая 2011 г. № ММВ-7-11/324.

Совет. на сайте ФНС России размещен интернет-сервис для физических лиц, который позволяет гражданам оплачивать налоги авансом, не дожидаясь рассылки налоговых уведомлений.

Для формирования платежного поручения достаточно выбрать вид налога, ввести личные данные и адрес объекта налогообложения. Остальные платежные реквизиты сформируются автоматически.

Ситуация: может ли инспекция направить уведомление об уплате налога на имущество физических лиц за прошлые годы?

Ответ: да, может, но только за три предшествующих года.

Налоговая инспекция вправе направить уведомление не более чем за три предшествующих года. Это прямо следует из положений пункта 3 статьи 409 Налогового кодекса РФ. Например, в 2015 году инспекция может прислать уведомление об уплате налога за 2012, 2013 или 2014 годы (при условии что в эти годы человек был плательщиком налога на имущество).

Дополнительные суммы налога должны быть перечислены в срок, указанный в налоговом уведомлении (п. 3 ст. 52 НК РФ). А налоговое уведомление инспекция должна вручить собственнику имущества не позднее чем за 30 рабочих дней до даты наступления срока платежа (п. 2 ст. 52, п. 6 ст. 58, п. 6 ст. 6.1 НК РФ).

Ситуация: в какой срок нужно перечислить налог на имущество физических лиц, если инспекция пересчитала сумму налога за год и выслала новое уведомление? По результатам пересчета налог нужно доплатить

Налог на имущество заплатите в срок не позднее 30 рабочих дней с даты получения уведомления.

По общему правилу заплатить налог на имущество физических лиц нужно до 1 октября года, следующего за годом, за который начислен налог (п. 1 ст. 409 НК РФ).

Однако обязанность по уплате налога возникает после того, как человек получит налоговое уведомление (п. 4 ст. 57 п. 2 ст. 409 НК РФ, письмо Минфина России от 25 июня 2010 г. № 03-02-08/43). А налоговое уведомление инспекция должна вручить собственнику имущества не позднее чем за 30 рабочих дней до даты наступления срока платежа (п. 2 ст. 52, п. 6 ст. 58, п. 6 ст. 6.1 НК РФ).

Исходя из указанного можно сделать следующий вывод. Если инспекция произвела перерасчет до наступления общего срока уплаты налога, то доначисленную сумму нужно заплатить в общем порядке - до 1 октября года, следующего за годом, за который пересчитан налог. При этом на уплату доначисленного налога у человека должно оставаться не менее 30 рабочих дней со дня получения уведомления из инспекции.

Если данное условие не соблюдается или инспекция произвела перерасчет, когда общий срок уплаты налога уже прошел, то доначисленную сумму нужно перечислить в бюджет в течение 30 рабочих дней после получения налогового уведомления.

Пример определения сроков уплаты налога на имущество физических лиц. Налоговая инспекция пересчитала налог. По результатам перерасчета налог нужно доплатить

А.С. Глебова имеет в собственности квартиру. Ее стоимость, по данным БТИ, - 750 000 руб.

Инвентаризационная стоимость, умноженная на коэффициент-дефлятор, составила: 860 250 руб. (750 000 руб. × 1,147).

Налог за 2015 год инспекция рассчитала неправильно. Вместо ставки 1 процент она применила ставку 0,3 процента. В начале 2016 года Глебова получила налоговое уведомление на сумму 2581 руб. (860 250 руб. × 0,3%).

В конце сентября 2016 года инспекция обнаружила ошибку и пересчитала налог. Сумма налога к доплате составила 6022 руб. ((860 250 руб. × 1%) - 2581 руб.). Новое налоговое уведомление инспекция вручила Глебовой 20 сентября 2016 года.

На основе полученных уведомлений Глебова должна перечислить налог на имущество за 2015 год в следующем порядке:

Ситуация: что делать, если документы на уплату налога на имущество физических лиц (налоговое уведомление и платежный документ) потерялись?

Обратитесь в налоговую инспекцию с заявлением о выдаче нового уведомления. Такое право прописано в подпункте 9 пункта 1 статьи 21 Налогового кодекса РФ.

Налоговая инспекция на основании заявления сделает дубликат уведомления (подп. 1 п. 1, п. 2 ст. 32 НК РФ).

Совет. за дубликатом налогового уведомления лучше прийти в налоговую инспекцию лично и получить его под расписку. Это поможет получить документ быстрее и заплатить налог вовремя.

Ставки налога на имущество физических лиц

Налоговые льготы. От уплаты налога на имущество физических лиц освобождаются категории граждан, названные в ст. 4 Закона о налогах на имущество физических лиц.

Органы местного самоуправления имеют право устанавливать налоговые льготы по налогам и основания для их использования налогоплательщиками.

Порядок исчисления налога. Исчисление налогов производится налоговыми органами. Налог устанавливается на основании данных об инвентаризационной стоимости имущества физических лиц по состоянию на 1 января каждого года.

Лица, имеющие право на льготы, самостоятельно представляют необходимые документы в налоговые органы. При возникновении права на льготу в течение календарного года перерасчет налога производится с месяца, в котором возникло это право. В случае несвоевременного обращения за предоставлением льготы по уплате налогов перерасчет суммы налогов производится не более чем за три года по письменному заявлению налогоплательщика.

Платежные извещения об уплате налога вручаются плательщикам налоговыми органами ежегодно не позднее 1 августа.

Порядок и сроки уплаты налога. Уплата налога производится владельцами равными долями в два срока – не позднее 15 сентября и 15 ноября.

По новым строениям, помещениям и сооружениям налог уплачивается с начала года, следующего за их возведением или приобретением.

За строение, помещение и сооружение, перешедшее по наследству, налог взимается с наследников с момента открытия наследства. За строения, помещения и сооружения, находящиеся в общей долевой собственности нескольких собственников, налог уплачивается каждым из собственников соразмерно их доле в этих строениях, помещениях и сооружениях. За строения, помещения и сооружения, находящиеся в общей совместной собственности нескольких собственников без определения долей, налог уплачивается одним из указанных собственников по соглашению между ними. В случае несогласованности налог уплачивается каждым из собственников в равных долях.

При переходе права собственности на строение, помещение, сооружение от одного собственника к другому в течение календарного года налог уплачивается первоначальным собственником с 1 января этого года до начала того месяца, в котором он утратил право собственности на указанное имущество, а новым собственником – начиная с месяца, в котором у последнего возникло право собственности.

В случае уничтожения, полного разрушения строения, помещения, сооружения взимание налога прекращается начиная с месяца, в котором они были уничтожены или полностью разрушены.

Налог на недвижимость будем платить по-новому

Закон Украины от 04.07.2013 №403-VII О внесении изменений в Налоговый кодекс Украины и другие законы Украины относительно объектов недвижимости (далее - Закон №403) вступил в силу с 4 августа 2013 года. Им внесены изменения в действующую редакцию ст.265 Налог на недвижимое имущество, отличное от земельного участка Налогового кодекса Украины от 02.12.2010 №2755-VII с изменениями и дополнениями (далее - НКУ).

С целью формирования реестра плательщиков налога на недвижимое имущество, отличное от земельного участка (далее - налог на недвижимое имущество), и обеспечения постановки соответствующими контролирующими органами на учет таких плательщиков налога, для физических лиц ст.265 НКУ определены следующие особенности:

- собственники объектов жилой недвижимости на основании оригиналов документов о праве собственности на объекты жилой недвижимости и о жилой площади таких объектов могут осуществлять сверку данных по таким объектам до 31.12.2013г. (включительно), обратившись в территориальный орган Министерства доходов и сборов по месту регистрации владельца недвижимости

- контролирующие органы в 2013 году не начисляют налог на недвижимое имущество физическим лицам, и этот налог физическими лицами не уплачивается. Уведомление об уплате налога на недвижимость физические лица получат до 1 июля 2014 года.

Не облагаются налогом на недвижимое имущество:

- объекты жилой недвижимости, в том числе их доли, принадлежащие физическим лицам, которые в соответствии с законом имеют статус многодетных, или приемных, или малообеспеченных семей, опекунов, попечителей детей, но не больше одного такого объекта на семью, опекуна, попечителя

- объекты жилой недвижимости, в том числе их доли, принадлежащие детям - сиротам, лишенным родительской опеки, и лица из их числа, признанными таковыми согласно закону, детям - инвалидам, которые воспитываются матерями - одиночками (отцами), но не больше одного такого объекта на ребенка.

Пересмотрены размеры жилой недвижимости, относительно которой будут применяться льготы. Так, база налогообложения объекта/объектов жилой недвижимости, в том числе их долей, находящихся в собственности физического лица - плательщика налога, уменьшается:

- для квартиры/квартир независимо от их количества - на 120 кв.м.

- для жилого дома/домов независимо от их количества - на 250 кв.м.

В случае наличия у налогоплательщика - физического лица больше одного объекта налогообложения, в том числе разных видов (квартир, жилых домов или квартир и жилых домов), база налогообложения исчисляется из суммарной жилой площади таких объектов. Статья 265 НКУ дополнена нормой, которая предусматривает предоставление льготы собственникам, владеющим разными видами объектов жилой недвижимости (в случае одновременного нахождения в собственности плательщика налога квартиры/квартир и жилого дома/домов, в том числе их долей), путем уменьшения базы налогообложения на 370 кв.м.

Вместе с тем существующие нормы дополнены нормой, согласно которой льготы по уплате налога на недвижимое имущество не распространяются на объекты налогообложения, используемые их собственниками с целью получения доходов (сдаются в аренду, лизинг, используются в предпринимательской деятельности).

Ставки налога устанавливаются по решению сельского, поселкового или городского совета в процентах к размеру минимальной заработной платы, определенной законом на 1 января отчетного (налогового) года, за 1 кв.м. базы налогообложения.

Так, ставки налога для физических лиц устанавливаются в следующих размерах:

- не больше 1% - для квартиры/квартир, жилая площадь которых не превышает 240 кв.м. или жилого дома/домов, жилая площадь которых не превышает 500 кв.м.

- 2,7% - для квартиры/квартир, жилая площадь которых превышает 240 кв.м. или жилого дома/домов, жилая площадь которых превышает 500 кв.м.

- 1% - для разных видов объектов жилой недвижимости, находящихся в собственности одного плательщика налога, суммарная жилая площадь которых не превышает 740 кв.м.

- 2,7% - для разных видов объектов жилой недвижимости, находящихся в собственности одного плательщика налога, суммарная жилая площадь которых превышает 740 кв.м.

Налог на имущество физических лиц

Максимально быстро отвечаем на ваши вопросы!

Наши юристы расскажут вам, какой налог на имущество физических лиц вам предстоит уплатить. А также подскажут, на какие налоговые льготы в этом случае вы можете рассчитывать.

Юристы портала Правовед.RU обладают достаточной квалификацией, чтобы грамотно решить любую поставленную перед ними задачу. При этом они не заставят вас долго ждать ответ.

Юридические консультации специалистов портала Правовед.RU - это:

четко, обстоятельно, без лишней воды

всего полчаса, и вы получите первые ответы

мы несем ответственность за всю предоставляемую информацию

Могу ли я не платить налог на имущество физ. лиц (на квартиру)?

Не не можете! Обязаны оплачивать налог, так как квартира - Ваша собственность.

Юлия Геращенко Мыслитель (6519) 5 лет назад

Нет, платить вы обязаны. В случае неуплаты налога в установленный срок (как правило, указано в в квитанции, высылаемой вместе с требованием) с вас будет взыскан налог, пеня (за каждый день просрочки) в принудительном порядке, а именно орган ФНС обратится в суд, далее исполнительный лист направят в подразделение службы судебных приставов и налог-таки будет взыскан! Вопрос - стоит ли тянуть, чтобы помимо налога платить пеню и еще госпошлину суда?

Сэр Гений (76106) 5 лет назад

Можете не платить если Вы относитесь к одной из названных категрий, которые указаны в ст 4. закона о налоге на имущество физических лиц Льготы по налогам

1. От уплаты налогов на имущество физических лиц освобождаются следующие категории граждан: Герои Советского Союза и Герои РФ, а также лица, награжденные орденом Славы трех степеней инвалиды I и II групп, инвалиды с детства участники гражданской и Великой Отечественной войн, других боевых операций по защите СССР из числа военнослужащих, проходивших службу в воинских частях, штабах и учреждениях, входивших в состав действующей армии, и бывших партизан

лица вольнонаемного состава СовАрмии, ВМФ, органов внутренних дел и госбезопасности, занимавшие штатные должности в воинских частях, штабах и учреждениях, входивших в состав действующей армии в период Великой Отечественной войны, либо лица, находившиеся в этот период в городах, участие в обороне которых засчитывается этим лицам в выслугу лет для назначения пенсии на льготных условиях, установленных для военнослужащих частей действующей армии

лица, имеющие право на получение социальной поддержки в соответствии с Законом РФ от 15/05/91 N 1244-1 "О соц защите граждан, подвергшихся воздействию радиации вследствие катастрофы на Чернобыльской АЭС", в соответствии с Федер законом от 26/11/98 N 175-ФЗ "О социальной защите граждан РФ, подвергшихся воздействию радиации вследствие аварии в 1957 г на производственном объединении "Маяк" и сбросов радиоактивных отходов в реку Теча"

военнослужащие, а также граждане, уволенные с военной службы по достижении предельного возраста пребывания на военной службе, состоянию здоровья или в связи с организационно-штатными мероприятиями, имеющие общую продолжительность военной службы 20 лет и более

лица, принимавшие непосредственное участие в составе подразделений особого риска в испытаниях ядерного и термоядерного оружия, ликвидации аварий ядерных установок на средствах вооружения и военных объектах

члены семей военнослужащих, потерявших кормильца. Льгота членам семей военнослужащих, потерявших кормильца, предоставляется на основании пенсионного удостоверения, в котором проставлен штамп "вдова (вдовец, мать, отец) погибшего воина" или имеется соответствующая запись, заверенная подписью руководителя учреждения, выдавшего пенсионное удостоверение, и печатью этого учреждения. В случае, если указанные члены семей не являются пенсионерами, льгота предоставляется им на основании справки о гибели военнослужащего.

2. Налог на строения, помещения и сооружения не уплачивается:

пенсионерами, получающими пенсии, назначаемые в порядке, установленном пенсионным законодательством Российской Федерации

гражданами, уволенными с военной службы или призывавшимися на военные сборы, выполнявшими интернациональный долг в Афганистане и других странах, в которых велись боевые действия. Льгота предоставляется на основании свидетельства о праве на льготы и справки, выданной районным военным комиссариатом, воинской частью, военным учебным заведением, предприятием, учреждением или организацией МВД СССР или соответствующими органами РФ родителями и супругами военнослужащих и госслужащих, погибших при исполнении служебных обязанностей. Льгота предоставляется им на основании справки о гибели военнослужащего либо государственного служащего, выданной соответствующими государственными органами. Супругам госслужащих, погибших при исполнении служебных обязанностей, льгота предоставляется только в том случае, если они не вступили в повторный брак

со специально оборудованных сооружений, строений, помещений (включая жилье). принадлежащих деятелям культуры, искусства и народным мастерам на праве собственности и используемых исключительно в качестве творческих мастерских, ателье, студий, а также с жилой площади, используемой для организации открытых для посещения негосударственных музеев, галерей, библиотек и других организаций культуры, - на период такого их использования

Кто являются льготниками при уплате налога на недвижимость физлиц?

Налог на недвижимость физических лиц с 2015 года будут рассчитывать по новому.

А точнее закон вступает в силу с января следующего года.

По факту же регионам дается срок до 2020 года.

Именно к этому времени по всей стране должны начать исчислять налог исходя из кадастровой стоимости имущества.

Данный налог будет составлять от 0,1% от стоимости недвижимости: квартиры, дачи, жилого дома, в том числе и незавершенного, гаража.

Однако регионам дается право увеличивать тарифную ставку до 0,3% или же наоборот снижать ее до нуля.

Налог на недвижимость 2015: льготы пенсионерам!

На фоне увеличения размера налога на недвижимость физлиц хотелось бы отметить действующий налоговый вычет и категории граждан, которые имеют право на льготы.

Что касается налогового вычета, то при исчислении суммы к уплате, не придется платить за 20 квадратных метров квартиры, на комнату распространяется вычет на площадь 10 квадратов, ну а на жилой дом – 50 квадратов.

В ФЗ №284 от 4 октября 2014 года также определен круг льготников по налогу на недвижимость.

Согласно закону, от уплаты данного налога освобождаются:

19 September, 2013 10:48

Особенности уплаты налога на недвижимость

Налог на недвижимость присутствует в подавляющем большинстве цивилизованных стран, будучи одним из факторов повышение эффективности системы налогообложения. Также внедрение налога на недвижимость является важным шагом на пути развития системы местного самоуправления, поскольку местные власти направляют получаемые средства на преобразования в наиболее важных сферах на конкретной территории.

Стоит отметить, что ни один налог не обсуждался так долго и в таких масштабах, как налог на недвижимость. Этот налог упоминался еще в Законе Украины «О системе налогообложения» в редакции Закона Украины №3904-12 от 02.02.1994 года, но не был реализован до момента принятия Налогового кодекса Украины (далее - НКУ). В НКУ налогу на недвижимость посвящена статья 265 «Налог на недвижимое имущество, отличное от земельного участка». однако его вступления в силу согласно Заключительным положениям предполагалось законодателем с января 2012 года. В дальнейшем введение налога было отложено до 1 июля 2012 года, а затем - до 1 января 2013 года. Несмотря на то, что Украинский вариант налога на недвижимость подвергся жесткой критике и вызвал массу недовольства, 1 января 2013 года ознаменовалось внедрением долгожданного налога на недвижимость в первоначально предложенном авторами Кодекса варианте со всеми противоречиями.

С 15 апреля Миндоходов разослало более 244 000 уведомлений-решений об уплате налога на недвижимость. В бюджет было уплачено 8,5 млн. грн. налога. А 4 июля 2013 года Верховной Радой Украины был принят во втором чтении Закон № 403-VII «О внесении изменений в Налоговый кодекс Украины и другие законы Украины относительно объектов недвижимости» (далее – Закон №403), который вступил в силу 4 августа 2013 года. Самым значимым изменением, внесенным Законом № 403 в НКУ, является то, что налог на недвижимость для физических лиц не начисляется в 2013 году.

Наиболее существенными изменениями относительно взимания налога на недвижимость являются:

1. освобождения для отдельных категорий населения от налогообложения объектов жилой недвижимости. Так, Законом № 403 установлено, что не облагаются налогом на недвижимое имущество:

- объекты жилой недвижимости, в том числе их доли, принадлежащие физическим лицам, которые в соответствии с законом имеют статус многодетных, или приемных, или малообеспеченных семей, опекунов детей, но не более одного такого объекта на семью, опекуна, попечителя

- объекты жилой недвижимости, в том числе их доли, принадлежащие детям-сиротам, детям, лишенным родительской опеки, и лицам из их числа, которые признанны таковыми в соответствии с законом, детям-инвалидам, которые воспитываются одинокими матерями (родителями), но не более одного такого объекта на ребенка.

2. льготы по уплате налога. Были пересмотрены размеры жилой недвижимости, по которой будут применяться льготы. Так, база налогообложения объекта/объектов жилой недвижимости, в том числе их частей, находящихся в собственности физического лица-налогоплательщика, уменьшается:

- для квартиры/квартир независимо от их количества - на 120 м²

- для жилого дома/домов независимо от их количества - на 250 м².

Старая редакция закона предусматривала, что льгота, на которую уменьшается налоговая база налогообложения объекта/объектов жилой недвижимости (120 м² - для квартиры и 250 м² - для дома), применяется только к одному из объектов налогообложения.

Теперь база налогообложения определяется на основе суммарной площади объектов недвижимости (в том числе и различных ее видов), принадлежащего плательщику, а также долей в этих объектах, и именно к этой суммарной площади и применяется льгота.

Кроме того, ст. 265 Налогового кодекса дополнено нормой, которая предусматривает предоставление льготы владельцам, обладающих различными видами объектов жилой недвижимости (в случае одновременного пребывания в собственности налогоплательщика квартиры/квартир и жилого дома/домов, в том числе их частей), путем уменьшения налогооблагаемой базы на 370 м².

Налогоплательщикам также стоит обратить внимание на подпункт 265.2.1 пункта 265.2 статьи 265 НКУ. Теперь объектом налогообложения является не только объект жилой недвижимости, но и его часть.

Нововведением является также то, что льгота не предоставляется на объекты, используемые собственниками с целью получения доходов (в арендных, лизинговых операциях или в предпринимательской деятельности).

Внесенными изменениями также предусмотрено то, что городские, поселковые и сельские советы могут устанавливать дополнительные льготы по уплате налога, уплачиваемого на соответствующей территории с объектов жилой недвижимости, находящихся в собственности религиозных организаций Украины, уставы (положения) которых зарегистрированы в установленном законом порядке, и используются для обеспечения деятельности, предусмотренной такими уставами (положениями).

3. ставка налога. Ставки налога устанавливаются по решению сельского, поселкового или городского совета в процентах к размеру минимальной заработной платы, установленной законом на 1 января отчетного (налогового) года, за 1 м² базы налогообложения. Так, ставки налога для физических лиц устанавливаются в следующих размерах:

- не более 1 % - для квартиры/квартир, жилая площадь которых не превышает 240 м², или жилого дома/домов, жилая площадь которых не превышает 500 м²

- 2,7 % - для квартиры/квартир, жилая площадь которых превышает 240 м², или жилого дома/домов, жилая площадь которых превышает 500 м2

- 1 % - для различных видов объектов жилой недвижимости, находящихся в собственности одного налогоплательщика, суммарная площадь которых не превышает 740 м²

- 2,7 % - для различных видов объектов жилой недвижимости, находящихся в собственности одного налогоплательщика, суммарная площадь которых превышает 740 м².

Ставки налога для юридических лиц устанавливаются в следующих размерах:

- 1 % - для квартир, жилая площадь которых не превышает 240 м², и жилых домов, жилая площадь которых не превышает 500 м²

- 2,7 % - для квартир, жилая площадь которых превышает 240 м², и жилых домов, жилая площадь которых превышает 500 м².

Также стоит обратить внимание на то, что с целью формирования реестра плательщиков налога на недвижимость, ст. 265 НКУ для физлиц применяется с учетом таких особенностей:

1) до 1 июля 2013 г. физлицам - владельцам жилой недвижимости должны прислать уведомления по месту жительства (прописки) о сверке количества и размеров жилой площади объектов жилой недвижимости, находящихся в их собственности

2) до 31 декабря 2013 г. налогоплательщикам необходимо провести сверку полученных данных на основании оригиналов документов о праве собственности на объекты жилой недвижимости и на жилую площадь таких объектов

3) контролирующие органы по месту жительства (прописки) налогоплательщиков в десятидневный срок после окончания сверки предоставляют соответствующим контролирующим органам по местонахождению объектов жилой недвижимости информацию в порядке, установленном центральным органом исполнительной власти, который обеспечивает формирование и реализует государственную налоговую и таможенную политику.

Безусловно, Законом №403 были решены некоторые вопросы, однако основные проблемные вопросы так и остались без ответов. Законодатель даже не удосужился задуматься о том, что квадратный метр жилой площади не может являться базой налогообложения. Ведь это нарушает один из основных принципов налогового законодательства - принцип социальной справедливости. Согласно подпункта 4.1.6 пункта 4.1 статьи 4 НКУ социальная справедливость - установление налогов и сборов в соответствии с платежеспособностью налогоплательщиков. Интересно, каким образом определяя базу налогообложения, законодатель учел данный принцип? Безусловно, чтобы налог на недвижимость был объективным, необходимо было брать за основу для налогообложения стоимость объекта, а не размеры его площади. Правительства многих стран давно используют рыночную или нормативную стоимость жилья как базу для ее налогообложения.

Одним из самых обсуждаемых вопросов является обложение налога именно жилой недвижимости. Нежилая недвижимость по понятным только разработчикам налога причинам вообще не является объектом налогообложения. Вместе с тем, формулировка названия статьи Кодекса предусматривает регулирование налога на недвижимое имущество, отличное от земельного участка, а понятие «недвижимое имущество» по своей сути охватывает как жилую, так и нежилую недвижимость. Существует огромное количество нерешенных вопросов, которые необходимо решать комплексно, с учетом принципа справедливости налогообложения, а также экономической сути налога на недвижимость. Почему-то мы до сих пор игнорируем эффективную практику регулирования налога на недвижимость в других странах. Возможно считаем, что придумаем лучше и эффект будет на лицо, но пока что можно наблюдать полную неготовность к внедрению данного налога в Украине.

Редаговано разів: 2. Востаннє 19/09/2013 16:15 користувачем DK-admin.

Источники:

, , , , , , ,

Следующие статьи:

Комментариев пока нет!

Наследство по закону после 6 месяцев

Наследство по закону после 6 месяцев Оспаривание решения нотариуса по наследству

Оспаривание решения нотариуса по наследству Льготы малоимущим матерям одиночкам

Льготы малоимущим матерям одиночкам Формы налоговых льгот установленные действующим законодательством

Формы налоговых льгот установленные действующим законодательством Права и льготы детей сирот

Права и льготы детей сирот Как гражданину россии получить в наследство квартиру в киеве

Как гражданину россии получить в наследство квартиру в киеве